ΓΓΓΓ’Σ“ΣΘΚ

ΓΓΓΓ 4‘¬ΖίΘ§PTAΤΎΜθΦέΗώ¥σΖυœ¬ΒχΓΘΫΊ÷Ι4‘¬25»’Θ§1409Κœ‘Φ‘¬KœΏ ’÷–“θœΏΘ§ ’≈Χ÷Ν6294‘ΣΘ§±»«Α“ΜΗω‘¬œ¬Βχ292‘ΣΘ§ΉνΗΏ÷Ν6590‘ΣΘ§ΉνΒΆ÷Ν6192‘ΣΘ§≥÷≤÷ΝΩΦθ…Ό9126 ÷ΓΘ

ΓΓΓΓ 5‘¬Ζί…œ”Έ –≥Γ’ϊΧε≥–―ΙΘ§‘≠”ΆΦέΗώ≤ΙΒχΗ≈¬ Ϋœ¥σΓΘPX ή≤ζΡήά©’≈ΚΆΙζΡΎPTAΙΛ≥ßΒ÷¥Ξ«ι–ς”ΑœλΘ§ΦέΗώΡ―”–¥σ’«ΓΘ≤ΜΙΐΘ§”…”ΎPX–¬≤ζΡήΆΕΖ≈Φ·÷–‘ΎΕΰΦΨΕ»Ρ©Θ§«“5-6‘¬ΖίΉΑ÷ΟΦλ–όΫœΕύΘ§‘Ύ…ζ≤ζάϊ»σΉ¥Ωω≤ΜΦ―±≥ΨΑœ¬Θ§PXΦέΗώ¥φ‘Ύ“ΜΕ®÷ß≥≈ΓΘ‘ΛΦΤ5‘¬ΖίPXΦέΗώ»θ Τ’πΒ¥ΈΣ÷ςΓΘ

ΓΓΓΓ 5‘¬ΖίΘ§œ¬”Έ–η«σ”–Άϊ―”–χΤΪΆζΦΨΒΡ––«ιΘ§≤ζΡή‘ωΦ”ΦΑΩΣΙΛ¬ Έ§≥÷ΤΪΗΏΘ§Ε‘‘≠ΝœΒΡΗ’–‘–η«σ―”–χΓΘΕΧΤΎά¥Ω¥Θ§ΨέθΞΙΛ≥ß≤ζΤΖΩβ¥φΡ―“‘”–Ϋœ¥σΖυΕ»œϊΚΡΘ§ΗΏΩβ¥φΜρΫΪ≥…ΈΣ“Μ÷÷≥ΘΧ§ΓΘ‘Ύ’β÷÷±≥ΨΑœ¬Θ§ΙΊΉΔ÷’ΕΥΕ©ΒΞ«ιΩωΓΘΕ©ΒΞ‘ωΦ”Θ§ΫΪΜαά≠Ε· –≥Γ––«ιΓΘ

ΓΓΓΓ 5‘¬ΖίPTA –≥ΓΟφΝΌ–¬≤ζΡήΆΕΖ≈¥χά¥ΒΡΤΪΩ’≥εΜςΓΘ≤ΜΙΐΘ§––“Βάϊ»σΉ¥Ωω≤ΜΦ―Θ§PTAΤσ“ΒΩΣΙΛ¬ ΫΪ ήΒΫœό÷ΤΓΘΫχΩΎΦθ…ΌΘ§“≤ΫΪ‘Ύ“ΜΕ®≥ΧΕ»ΜΚΚΆΙ©”Π¥χά¥ΒΡ”ΑœλΓΘ‘ΛΦΤPTAœ÷ΜθΦέΗώΤΪ»θ’πΒ¥ΈΣ÷ςΓΘ

ΓΓΓΓ Ϋ®“ιPTAΤΎΜθ’ϊΧε≤…»Γ’πΒ¥ΤΪΩ’ΥΦ¬Ζ≤ΌΉςΓΘ1409Κœ‘Φœ¬ΖΫΙΊΉΔ6000‘ΣΗΫΫϋ÷ß≥≈Θ§…œΖΫΙΊΉΔ6600‘ΣΗΫΫϋΉηΝΠΓΘ‘ΎΈ¥”––ßΆΜΤΤ«χΦδ÷°«ΑΘ§≤…»ΓΕΧœΏ’πΒ¥ΥΦ¬Ζ≤ΌΉςΓΘœρœ¬ΆΜΤΤΚσΘ§Ω…±≥ΩΩ6600‘ΣΥ≥ ΤΕΧΩ’≤ΌΉςΓΘ

ΓΓΓΓ1ΓΔ––«ιΜΊΙΥ

ΓΓΓΓ4‘¬ΖίΘ§PTAΤΎΜθΦέΗώ¥σΖυœ¬ΒχΓΘΫΊ÷Ι4‘¬25»’Θ§1409Κœ‘Φ‘¬KœΏ ’÷–“θœΏΘ§ ’≈Χ÷Ν6294‘ΣΘ§±»«Α“ΜΗω‘¬œ¬Βχ292‘ΣΘ§ΉνΗΏ÷Ν6590‘ΣΘ§ΉνΒΆ÷Ν6192‘ΣΘ§≥÷≤÷ΝΩΦθ…Ό9126 ÷ΓΘ

ΓΓΓΓ3‘¬ΖίPTAΤΎΦέœ¬ΧΫΒΆΒψΚσ÷π≤ΫΖ¥Β·Θ§≤Δ‘Ύ‘¬ΒΉ÷Ν6666‘ΣΗΫΫϋΓΘ≤ΜΙΐΘ§Ϋχ»Ξ4‘¬Ζί÷°ΚσΘ§ΤΎΦέ‘ΌΕ»ΉΣ»θΘ§’πΒ¥œ¬ΒχΘ§‘¬Ρ©ΜΊ¬δ÷Ν6200‘ΣΗΫΫϋΘ§Ϋ”Ϋϋ3‘¬ΖίΒΡΒΆΒψΓΘPTAΩΣΙΛ¬ ΜΊ…ΐΘ§œ¬”ΈΨέθΞΙΛ≥ßΩβ¥φΤΪΗΏΘ§–η«σΖΠΝΠΘ§ «4‘¬ΖίPTAΤΎΦέΉΏ»θΒΡ÷ς“Σ“ρΥΊΓΘ≤ΜΙΐΘ§”…”Ύ÷νΕύάϊΩ’“ρΥΊΒΡ”Αœλ“―Ψ≠‘Ύ¥Υ«ΑΒΡΦέΗώ÷–”–ΥυΖ¥”≥Θ§ΤΎΦέ‘ΎΒΆΈΜΉΏ»θΒΡΕ·Ρή ήœόΓΘ¥”÷ήKœΏ…œΩ¥Θ§‘¬Ρ©ΤΎΦέΒχ Τ”–ΥυΖ≈ΜΚΘ§4‘¬26»’Β±÷ήKœΏ ’–Γ“θœΏΘ§5÷ήΨυœΏ”κ10÷ήΨυœΏΙΙ≥…Ϋπ≤φΦΘœσΓΘΕ·Ρή÷Η±ξ±δΜ·«ςΜΚΘ§÷ß≥÷ΤΎΦέΒΡ’πΒ¥ΗώΨ÷ΓΘ

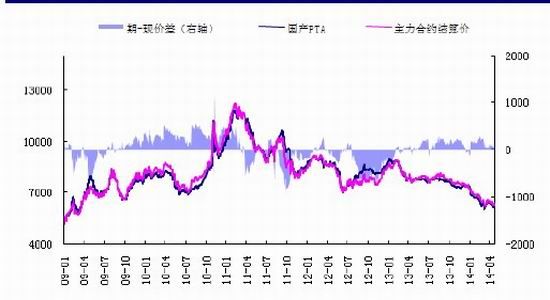

ΓΓΓΓΆΦ1ΘΚPTA 1409Κœ‘Φ÷ήKœΏΆΦ

ΓΓΓΓά¥‘¥ΘΚ≤©όΡ¥σ Π

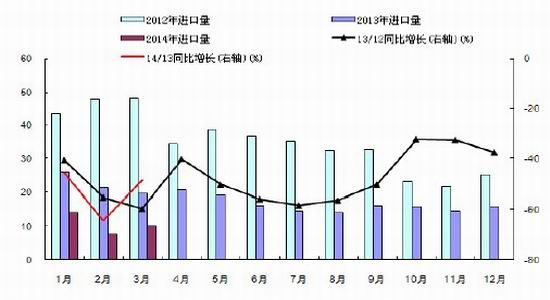

ΓΓΓΓΩγΤΎΦέ≤νΖΫΟφΘ§1409Κœ‘ΦΕ‘1405Κœ‘ΦΉΣΈΣ…ΐΥ°Θ§‘¬Ρ©÷Ν112‘ΣΗΫΫϋΓΘ≤÷ΒΞΥ°ΤΫΫœΗΏΘ§œ÷Μθ±μœ÷ΤΪ»θΘ§Ε‘1405Κœ‘ΦΙΙ≥…ΝΥΫœ¥σ―ΙΝΠΓΘ≤ΜΙΐΘ§”…”ΎΚσ–χ≤ζΡήά©’≈ΫœΩλΘ§‘ΛΦΤ1409Κœ‘Φ≥–―Ι»‘»ΜΫœ¥σΓΘ‘¬Ρ©Θ§1501Κœ‘ΦΕ‘1409Κœ‘Φ≥ œ÷–ΓΖυ…ΐΥ°ΓΘ–η«σΜΊ…ΐ‘ΛΤΎΘ§Ε‘ΦέΗώ”–Υυ÷ß≥≈ΓΘ≤ΜΙΐΘ§‘ΎΙ©–ηΗώΨ÷Έ¥ΒΟΒΫΫœ¥σ≥ΧΕ»ΒΡΗΡ±δ÷°«ΑΘ§‘ΛΦΤΖ¥œρ –≥ΓΫαΙΙ»‘ΫΪΈ§≥÷ΓΘ

ΓΓΓΓ2ΓΔ«ΐΕ·“ρΥΊΖ÷Έω

ΓΓΓΓ(1)ΓΔΉΑ÷ΟΦλ–όΦΑ–¬≤ζΡή―”ΚσΘ§PXΒΆΈΜ’πΒ¥

ΓΓΓΓ4‘¬ΖίΘ§ΙζΦ ‘≠”ΆΦέΗώΗΏΈΜ≈«Μ≤ΓΘΫΊ÷Ν4‘¬25»’Θ§WTI‘≠”Ά6‘¬ΖίΚœ‘ΦΒχ0.07Οά‘Σ÷Ν100.69Οά‘Σ/ΆΑΘΜBRENT‘≠”Ά6‘¬ΖίΚœ‘Φ’«1.74Οά‘Σ÷Ν109.39Οά‘Σ/ΆΑΓΘΕΰ’ΏΦέ≤ν÷Ν8.7Οά‘ΣΓΘ

ΓΓΓΓ¥””Αœλ‘≠”ΆΦέΗώΒΡ÷ς“Σ“ρΥΊά¥Ω¥Θ§ Ήœ»Θ§Εμ¬όΥΙ”κΈΎΩΥάΦΨ÷ Τ≤ΜΕœΦ”ΨγΘ§ ¬Χ§ΖΔ’ΙΟφΝΌΫœ¥σΒΡ≤Μ»ΖΕ®–‘ΓΘ”–ΙΊΕμ¬όΥΙ‘≠”ΆΙ©”ΠΦθ…ΌΒΡΒΘ”««ι–ςΕ‘”ΆΦέ–Έ≥…ΝΥΫœ¥σ÷ß≥≈ΓΘΒΎΕΰΘ§÷–ΙζΨ≠ΦΟ ΐΨί’ϊΧε≤ΜΦ―Θ§”–ΙΊ‘≠”Ά–η«σΦθ…ΌΒΡ‘ΛΤΎΕ‘”ΆΦέ–Έ≥…άϊΩ’ΓΘ‘¬ΡΎΙΪ≤ΦΒΡIEA±®Ηφ÷–œ¬ΒςΝΥ‘≠”Ά–η«σ‘ΛΤΎΓΘΒΎ»ΐΘ§ΟάΙζ‘≠”ΆΩβ¥φΝ§–χ…œ…ΐΘ§÷Νάζ ΖΗΏΈΜΓΘάϊ±»―«ΚΆ“Νά ·”ΆΙ©”ΠΜ÷Η¥‘ΛΤΎ‘ωΦ”ΓΘ’βΕ‘”ΆΦέ“≤ΙΙ≥…ΝΥ“ΜΕ®―ΙΝΠΓΘΒΎΥΡΘ§ΟάΙζΨ≠ΦΟ ΐΨί’ϊΧεΈ»÷–œρΚΟΘ§Μυ±Ψ÷ß≥÷ΟάΝΣ¥Δ’ΰ≤ΏΆΥ≥ωΓΘΟά‘Σ ήΒΫ÷ß≥≈Θ§Νν”ΆΦέ≥–―ΙΓΘ

ΓΓΓΓ ΐΨίΖΫΟφΘΚ1)ΓΔEIA ΐΨίœ‘ ΨΘΚΟάΙζ4‘¬19»’Β±÷ήEIA‘≠”ΆΩβ¥φ‘ωΦ”352.4ΆρΆΑ÷Ν39770ΆρΆΑΘ§¥¥άζ ΖΦ«¬ΦΘ§‘ΛΤΎΈΣ‘ωΦ”300ΆρΆΑΘ§«Α÷ΒΈΣ‘ωΦ”1001.3ΆρΆΑΘΜΤϊ”ΆΩβ¥φΦθ…Ό27.4ΆρΆΑΘ§‘ΛΤΎΦθ…Ό165ΆρΆΑΘ§«Α÷ΒΦθ…Ό15.4ΆρΆΑΘΜΝσΖ÷”ΆΩβ¥φ‘ωΦ”59.7ΆρΆΑΘ§‘ΛΤΎΦθ…Ό30ΆρΆΑΘ§«Α÷ΒΦθ…Ό127.8ΆρΆΑΘΜΝΕ”Ά≥ßΩΣΙΛ¬ 91.0%Θ§«Α÷Β88.8%ΓΘ2)ΓΔEIAΘΚ‘ΛΦΤ2014ΡξWTI”ΆΦέΨυ÷Β‘ω÷Ν95.60Οά‘Σ/ΆΑΘ§‘≠‘ΛΤΎΈΣ95.33Οά‘ΣΘΜΫΪ≤Φ¬ΉΧΊ”ΆΦέΒΡ»ΪΡξΨυΦέ‘ΛΤΎΫΒ÷Ν104.88Οά‘Σ/ΆΑΘΜΫΪ2014ΡξΖ«OPEC ·”Ά≤ζΝΩ‘ΛΤΎ…œΒς16ΆρΆΑ÷Ν5564ΆρΆΑ/ΧλΘ§ΫΪ2015ΡξΒΡ‘ΛΤΎ…œΒς33ΆρΆΑ÷Ν5696ΆρΆΑ/ΧλΘ§ΫΪOPEC( ·”Ά δ≥ωΙζΦ“Ήι÷·)Έ¥ά¥ΝΫΡξ≤ζΝΩΒΡ‘ΛΤΎ“ά¥Έ…œΒς27ΆρΆΑΓΔ42ΆρΆΑΘ§÷Ν3615ΆρΆΑ/ΧλΓΔ3614ΆρΆΑ/ΧλΘΜΙάΦΤ3‘¬OPECΒΡΙ©”Π÷–ΕœΝΩ‘ω÷Ν260ΆρΆΑ/ΧλΘΜΫΪOPECΫώΓΔΟςΡξœ–÷Ο‘≠”Ά≤ζΡή‘ΛΤΎ“ά¥Έœ¬Βς11.2%ΓΔ7.6%Θ§÷Ν230ΆρΆΑ/ΧλΓΔ363ΆρΆΑ/ΧλΓΘ3)ΓΔIEAΘΚΫΪΫώΡξ»Ϊ«ρΉήΧε ·”Ά»’–η«σ‘ωΖυ‘ΛΤΎΒςΒΆ10ΆρΆΑ÷Ν130ΆρΆΑΘ§ΫΪΖ«OPECΙζΦ“ ·”Ά»’Ι©”ΠΝΩ‘ωΖυœ¬Βς25ΆρΆΑ÷Ν150ΆρΆΑΓΘ

ΓΓΓΓ5‘¬Θ§‘ΛΦΤΒΊ‘Β“ρΥΊΒΡ”ΑœλΫΪ”–ΥυΜΚΚΆΓΘ‘ΎœΡΦΨ”Ο”ΆΗΏΖεά¥ΝΌ«ΑΘ§ΗΏΩβ¥φΒΡ”ΑœλΜρΫΪΦ”ΨγΘ§≤ΔΝν”ΆΦέ≥–―ΙΫœ¥σΓΘΝμΆβΘ§ΟάΝΣ¥ΔΒΡ’ΰ≤ΏΉΏœρ“‘ΦΑΚξΙέΟφΨ≠ΦΟ ΐΨί‘ΛΦΤΜαΕ‘”ΆΦέ”–Υυ―Ι÷ΤΓΘ‘ΛΦΤ5‘¬ΖίΙζΦ ‘≠”ΆΦέΗώ’πΒ¥ΜΊ¬δΘ§WTI‘≠”Ά7‘¬ΖίΚœ‘Φ…œΖΫΙΊΉΔ100Οά‘ΣΗΫΫϋ―ΙΝΠΘ§œ¬ΖΫΙΊΉΔ90Οά‘ΣΗΫΫϋ÷ß≥≈ΘΜBRENT‘≠”Ά4‘¬ΖίΚœ‘Φ…œΖΫΙΊΉΔ108Οά‘ΣΗΫΫϋ―ΙΝΠΘ§œ¬ΖΫΙΊΉΔ99Οά‘ΣΗΫΫϋ÷ß≥≈ΓΘ

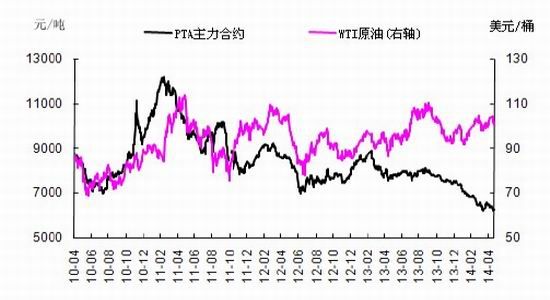

ΓΓΓΓΆΦ2ΘΚPTA”κWTI‘≠”ΆΦέΗώΉΏ ΤΆΦ

ΓΓΓΓά¥‘¥ΘΚ÷–œΥΆχΘ§…ξΆρΤΎΜθ―–ΨΩΥυ

ΓΓΓΓ4‘¬ΖίΘ§ ·Μ·ΤΖΦέΗώ÷Ί–Ρ–ΓΖυΜΊ…ΐΓΘ‘≠”ΆΦέΗώ±μœ÷ΤΪ«ΩΘ§“‘ΦΑœ¬”ΈΩΣΙΛ‘ωΦ”Θ§–η«σΜΊ…ΐΘ§Ε‘ ·Μ·ΤΖΦέΗώΙΙ≥…÷ß≥≈ΓΘΤδ÷–Θ§―«÷ό ·Ρ‘”Ά‘¬ΨυΦέ±»…œ‘¬ΨυΦέ…œ’«10Οά‘Σ/Ε÷÷Ν937Οά‘Σ/Ε÷CFR»’±ΨΘΜMX‘¬ΨυΦέ±»…œ‘¬ΨυΦέ…œ’«3Οά‘Σ/Ε÷÷Ν1145Οά‘Σ/Ε÷ΘΜPX‘¬ΨυΦέ±»…œ‘¬ΨυΦέ…œ’«10Οά‘Σ/Ε÷÷Ν1192Οά‘Σ/Ε÷Θ§‘¬Ρ©÷Ν1183Οά‘Σ/Ε÷(FOBΚΪΙζ)ΓΘ

ΓΓΓΓ”…”Ύάϊ»σΉ¥Ωω≤ΜΦ―Θ§ΙζΡΎΆβΚήΕύΉΑ÷ΟΫΒΗΚΜρΦΤΜ°Φλ–όΓΘ4‘¬21»’Θ§»’±ΨΦΣάΛ»’Ωσ»’ ·Ρή‘¥ΙΊ±’ΝΥΈΜ”Ύ»’±ΨΕΪ≤Ω¥®ΤιΒΡ35ΆρΕ÷/ΡξPXΉΑ÷ΟΘ§‘≠“ρ «ΗΟΙΪΥΨΈ®“ΜΒΡ“ΜΉυ ·Ρ‘”Ά’τΤϊΝ―ΫβΉΑ÷ΟΫτΦ±ΆΘ≥ΒΓΘ‘ΛΦΤΗΟΝ―ΫβΉΑ÷ΟΆΘ≥ΒΝΫ÷ήΉσ”“ΓΘ”ΓΡαTPPIΩ…ΡήΜα‘Ύ5‘¬ΙΊΆΘΕΪΉΠΆέ Γ≤ζΡήΈΣ55ΆρΕ÷/ΡξΒΡPXΉΑ÷ΟΓΘ»’±ΨΩΤΥΙΡΣ ·”ΆΙΪΥΨ(Cosmo Oil)ΦΤΜ°”ΎΕΰΦΨΕ»Ε‘ΈΜ”Ύ«ß“ΕΒΡΖΦΧΰΉΑ÷ΟΫχ––Φλ–όΘ§Φλ–όΩ…ΡήΜα≥÷–χ30-40ΧλΘ§ΡΩ«ΑΉΑ÷Ο¬ζΗΚΚ…‘Υ”ΣΓΘΗΟΙΪΥΨ‘ΎΒ±ΒΊ”–ΝΫΧΉΉΑ÷ΟΘ§1Κ≈ΚΆ2Κ≈ΉΑ÷ΟΒΡ“λΙΙΦΕMX≤ζΡήΖ÷±πΈΣ9ΆρΕ÷/ΡξΚΆ18ΆρΕ÷/ΡξΓΘ»’±ΨΦΣάΛ»’ ·»’ΩσΦΤΜ°”Ύ5‘¬÷–―°ΤπΕ‘Τλœ¬ΈΜ”ΎΨ≈ΒΚ¥σΖ÷ΒΡ42ΆρΕ÷/ΡξPXΉΑ÷ΟΫχ––ΈΣΤΎ2Ηω‘¬ΒΡΡξΕ»Φλ–όΓΘ5‘¬÷–―°Ε‘ΤδΈΜ”Ύ¬ΙΒΚΒΡΝΫΉυPXΉΑ÷ΟΫχ––45-50ΧλΉσ”“ΒΡΦλ–όΓΘΤδ÷–1Κ≈PXΉΑ÷Ο≤ζΡήΈΣ17.75ΆρΕ÷/ΡξΘ§2Κ≈PXΉΑ÷Ο≤ζΡή‘ρΈΣ50ΆρΕ÷/ΡξΓΘ–¬»’±Ψ ·”ΆΦΤΜ°‘Ύ6‘¬≥θΕ‘ΈΜ”ΎΥ°ΒΚΒΡ3Κ≈ΖΦΧΰΉΑ÷ΟΫχ––2Ηω‘¬ΒΡΦλ–όΦΤΜ°Θ§’βΧΉΉΑ÷ΟMX≤ζΡήΈΣ10ΆρΕ÷/ΡξΓΘ–¬»’±Ψ ·”ΆΝμΆβ2ΧΉΈΜ”ΎΥ°ΒΚΒΡΉΑ÷Ο“ΜΙ≤Ρή…ζ≤ζMX30ΆρΕ÷/ΡξΘ§’βΕΰΧΉΉΑ÷ΟΡΩ«ΑΟΜ”–Φλ–όΦΤΜ°ΓΘ»’±Ψ≥ωΙβ–Υ≤ζΦΤΜ°”Ύ7-8‘¬ΙΊΆΘΤδ«ß“ΕΒΡΖΦΧΰΉΑ÷ΟΫχ––ΈΣΤΎ50ΧλΦλ–όΓΘΗΟΉΑ÷Ο≤ζΡήΑϋά®PX 26.5ΆρΕ÷/ΡξΘ§¥Ω±Ϋ57.7ΆρΕ÷/ΡξΦΑMX 35.3ΆρΕ÷/ΡξΓΘΤδΜΙΦΤΜ°”Ύ10-11‘¬ΙΊΆΘΤδΒ¬…ΫΒΡΖΦΧΰΉΑ÷ΟΫχ––ΈΣΤΎ50ΧλΒΡΦλ–όΘ§≤ζΡήΥυά®¥Ω±Ϋ27.4ΆρΕ÷/ΡξΘ§ΦΉ±Ϋ13ΆρΕ÷/ΡξΘ§MX 31.7ΆρΕ÷/ΡξΦΑPX 20ΆρΕ÷/ΡξΓΘΙζΡΎΖΫΟφΘ§ΧΎΝζΖΦΧΰΦΤΜ°5‘¬Ζί÷ΊΤτΤλœ¬≤ζΡή80ΆρΕ÷/ΡξΒΡ2Κ≈PXΉΑ÷ΟΓΘ¥Υ«ΑΘ§ΗΟΉΑ÷Ο“ρΦΦ θΙ ’œ”Ύ»ΞΡξ11‘¬ΖίΩΣ ΦΆΘ≥ΒΦλ–όΓΘ1Κ≈ΉΑ÷Ο≤ζΡήΈΣ80ΆρΕ÷/ΡξΘ§Ή‘3‘¬≥θΤπΦθΗΚ‘Υ––ΓΘΉΑ÷ΟΦλ–ό‘Ύ“ΜΕ®≥ΧΕ»…œΜΚΚΆΝΥ–¬≤ζΡή¥χά¥ΒΡ”ΑœλΘ§Ε‘PXΦέΗώ–Έ≥…ΝΥΫΉΕΈ–‘ΒΡ÷ß≥≈ΓΘ

ΓΓΓΓΫώΡξΙζΡΎΚΆ―«÷όΤδΥϊΒΊ«χΉΑ÷ΟΆΕ≤ζΫœΕύΘ§Ε‘PXΦέΗώ–Έ≥…ΝΥΫœ¥σ¥ρ―ΙΓΘΡΩ«Α“―Ψ≠ΆΕ≤ζΒΡΉΑ÷ΟΑϋά®ΘΚ…≥ΧΊΑΔΟάΒά¥οΕϊΝΕ”ΆΦΑ ·Μ·ΙΪΥΨ(SATORP)ΒΡ70ΆρΕ÷/Ρξ÷λΑίΕϊ–¬ΉΑ÷Ο“―Ψ≠”Ύ3‘¬ΖίΆΕ≤ζΘΜ÷– ·”ΆΈΜ”Ύ≈μ÷ίΝΕΜ·ΒΡ≤ζΡή68ΆρΕ÷/ΡξΒΡPX–¬ΉΑ÷Ο“―”Ύ3‘¬Ζί ‘‘Υ––ΘΜ«ύΒΚάω”Ύ2‘¬ΖίΆξ≥…30ΆρΕ÷/ΡξPXά©ΡήΘ§Ήή≤ζΡή¥οΒΫ100ΆρΕ÷/ΡξΓΘ‘≠ΦΤΜ°‘Ύ“ΜΦΨΕ»ΆΕ≤ζΒΡΉΑ÷ΟΕύΆΤ≥ΌΒΫΕΰΦΨΕ»ΓΘΚσ–χΦΤΜ°ΆΕ≤ζΒΡPXΉΑ÷ΟΑϋά®ΘΚ»’±ΨΦΣάΛΚΆœ Ψ©»Ϊ«ρΜ·―ßΚœΉ ΒΡΈΒ…Ϋ100ΆρΕ÷/ΡξPXΉΑ÷ΟΆΕ≤ζ ±Φδ‘ΛΦΤ‘Ύ6‘¬ΖίΓΘ”ΓΕ» ·”ΆΧλ»ΜΤχΙΪΥΨΈΜ”ΎΟΔΗώ¬εΕϊΒΡPX–¬ΉΑ÷ΟΦΤΜ°5‘¬ΖίΆΕ≤ζΘ§ Ή≈ζ≤ζΤΖΫΪ‘Ύ6‘¬Ζί…œ –ΓΘΗΟΉΑ÷ϔ”–PX≤ζΡή90ΆρΕ÷/Ρξ“‘ΦΑ¥Ω±Ϋ≤ζΡή27ΆρΕ÷/ΡξΓΘ»ΐ–«[ΈΔ≤©]Βά¥οΕϊ ·Μ·ΫΪ‘Ύ2014Ρξ6‘¬«ΑΚσΆΕ≤ζPX–¬ΉΑ÷ΟΘ§ΉΑ÷Ο…ηΦΤ≤ζΡήΈΣ100ΆρΕ÷/ΡξΘ§―Γ÷Ζ‘Ύ¥σ…ΫΓΘ–¬Φ”Τ¬‘Θά»ΖΦΧΰΒΡ80ΆρΕ÷/ΡξPXΉΑ÷Ο‘ΛΦΤ7‘¬ΒΉ…ζ≤ζ≥ωΚœΗώ≤ζΤΖΓΘΚΪΙζœ Ψ©¥¥–¬ΙΪΥΨ(SK Innovation)ΈΜ”Ύ» ¥®ΒΡ130ΆρΕ÷/Ρξ–¬PXΉΑ÷Ο“ρΒ±ΒΊΉΓΟώΩΙ“ιΕχΫΪΆΤ≥ΌΆΕ≤ζΘ§ΗΟΉΑ÷Ο‘≠Ε®6/7‘¬ΆΕ≤ζΓΘ–¬ΉΑ÷ΟΒΡΦ·÷–ΆΕ≤ζΘ§ΫΪΝνPXΦέΗώ≥–―ΙΫœ¥σΘ§ΧΊ±π «‘Ύœ¬ΑκΡξΓΘ

ΓΓΓΓ¥”PX”κ ·Ρ‘”ΆΚΆMXΒΡΦέ≤νΉΏ ΤΆΦ…œΩ¥Θ§4‘¬ΖίΘ§ PX”κ ·Ρ‘”ΆΦΑMXΦέ≤νΫœΒΆΓΘPX”κ ·Ρ‘”ΆΒΡΦέ≤푬ѾΨυ÷ΒΈΣ256Οά‘Σ/Ε÷Θ§”κ«Α“Μ‘¬≥÷ΤΫΘΜPX”κMXΒΡΦέ≤푬ѾΨυ÷ΒΈΣ147Οά‘Σ/Ε÷Θ§±»«Α“Μ‘¬ά©¥σ7Οά‘Σ/Ε÷ΓΘΥδ»ΜΦέ≤νΥ°ΤΫ”–Υυ«ςΈ»Θ§ΒΪ «Θ§PX”κ ·Ρ‘”ΆΦΑMXΒΡΦέ≤ν“―Ψ≠Βχ÷ΝPXΙΛ≥ßΨ≠”ΣΥυ–ηΚœάμΦέ≤νΒΡœ¬ΖΫΓΘΑ¥œ÷ΜθΦέΙάΥψΘ§ ·Ρ‘”Ά…ζ≤ζάϊ»σΤΫΨυ‘Ύ142Οά‘Σ/Ε÷Θ§±»«Α“Μ‘¬œ¬ΫΒ4Οά‘ΣΘΜPX…ζ≤ζάϊ»σ‘Ύ57Οά‘Σ/Ε÷Θ§±»«Α“Μ‘¬ΧαΗΏ7Οά‘Σ/Ε÷ΓΘΥφΉ≈άϊ»σ―ΙΥθΘ§PXΦέΗώ¥φ‘Ύ“ΜΕ®÷ß≥≈ΓΘ

ΓΓΓΓΆΦ3ΘΚ…œ”Έ ·Μ·ΤΖΦέΗώΉΏ ΤΆΦ

ΓΓΓΓά¥‘¥ΘΚ÷–œΥΆχΘ§…ξΆρΤΎΜθ―–ΨΩΥυ

ΓΓΓΓΆΦ4ΘΚPX”κ ·Ρ‘”ΆΦέ≤νΉΏ ΤΆΦ ΆΦ5ΘΚPX”κMXΦέ≤νΉΏ ΤΆΦ

ΓΓΓΓά¥‘¥ΘΚ÷–œΥΆχΘ§…ξΆρΤΎΜθ―–ΨΩΥυ ά¥‘¥ΘΚ÷–œΥΆχΘ§…ξΆρΤΎΜθ―–ΨΩΥυ

ΓΓΓΓΆΦ6ΘΚPX…ζ≤ζ≥…±ΨΚΆ‘ΛΤΎάϊ»σ ΆΦ7ΘΚ ·Ρ‘”Ά…ζ≤ζ≥…±ΨΚΆ‘ΛΤΎάϊ»σ

ΓΓΓΓά¥‘¥ΘΚ÷–œΥΆχΘ§…ξΆρΤΎΜθ―–ΨΩΥυ ά¥‘¥ΘΚ÷–œΥΆχΘ§…ξΆρΤΎΜθ―–ΨΩΥυ

ΓΓΓΓΗυΨίΚΘΙΊΆ≥ΦΤΘ§3‘¬ΖίPXΫχΩΎΝΩΈΣ75.65ΆρΕ÷Θ§Ά§±»Φθ…Ό8.79%Θ§ΜΖ±»Φθ…Ό0.64%ΓΘ2014Ρξ“ΜΦΨΕ»PXΫχΩΎΝΩΈΣ247.24ΆρΕ÷Θ§±»2013Ρξ‘ωΦ”10%ΓΘ3‘¬ΖίPTAΩΣΙΛ¬ œ¬ΫΒΘ§ΙζΡΎΙΛ≥ßΕ‘PXΒΡ≤…ΙΚ“β‘Η≤ΜΗΏΘ§ «PXΫχΩΎΝΩœ¬ΫΒΒΡ÷ς“Σ‘≠“ρΓΘ

ΓΓΓΓΆΦ8ΘΚPXΫχΩΎ ΐΨί

ΓΓΓΓά¥‘¥ΘΚ÷–ΙζΚΘΙΊΘ§…ξΆρΤΎΜθ―–ΨΩΥυ

ΓΓΓΓΆΦ9ΘΚPTAœ÷Φέ”κPX’έΥψ≥…±ΨΒΡΦέ≤νΉΏ Τ

ΓΓΓΓά¥‘¥ΘΚ÷–œΥΆχΘ§…ξΆρΤΎΜθ―–ΨΩΥυ

ΓΓΓΓΉέΚœά¥Ω¥Θ§5‘¬Ζί…œ”Έ –≥Γ’ϊΧε≥–―ΙΘ§‘≠”ΆΦέΗώ≤ΙΒχΗ≈¬ Ϋœ¥σΓΘPX ή≤ζΡήά©’≈ΚΆΙζΡΎPTAΙΛ≥ßΒ÷¥Ξ«ι–ς”ΑœλΘ§ΦέΗώΡ―”–¥σ’«ΓΘ≤ΜΙΐΘ§”…”ΎPX–¬≤ζΡήΆΕΖ≈Φ·÷–‘ΎΕΰΦΨΕ»Ρ©Θ§«“5-6‘¬ΖίΉΑ÷ΟΦλ–όΫœΕύΘ§‘Ύ…ζ≤ζάϊ»σΉ¥Ωω≤ΜΦ―±≥ΨΑœ¬Θ§PXΦέΗώ¥φ‘Ύ“ΜΕ®÷ß≥≈ΓΘ‘ΛΦΤ5‘¬ΖίPXΦέΗώ»θ Τ’πΒ¥ΈΣ÷ςΓΘ

ΓΓΓΓ4‘¬œ¬―°Θ§Α¥œ÷ΜθΦέΗώΙάΥψΘ§PXΕ‘PTAΒΡ≥…±Ψ÷ß≥≈ΈΜ‘Ύ6650‘Σ/Ε÷ΗΫΫϋΘ§±»œ÷ΜθΦέΗώΗΏ450‘Σ/Ε÷Ήσ”“Θ§¥φ‘Ύ“ΜΕ®ΒΡ≥…±Ψ÷ß≥≈Ής”ΟΓΘΑ¥4‘¬ΖίPXœ÷ΜθΨυΦέΙάΦΤΘ§PXΕ‘PTAΒΡ≥…±Ψ÷ß≥≈ΈΜ‘Ύ6700‘Σ/Ε÷Ήσ”“Θ§±»4‘¬ΖίPTAœ÷ΜθΨυΦέΗΏ400‘Σ/Ε÷Θ§‘ΛΦΤΫΪΜαΗΏ”Ύ4‘¬ΖίPTAΚœΆ§ΫαΥψΦέΓΘ

ΓΓΓΓ(2)ΓΔ≥ωΩΎœρΚΟΘ§œ¬”ΈΗ’–η―”–χ

ΓΓΓΓ4‘¬ΖίΘ§œ¬”Έ –≥Γ¥Π”Ύ¥ΪΆ≥ΆζΦΨΘ§Τσ“ΒΩΣΙΛ¬ ΤΪΗΏΘ§≤ΜΙΐ –≥ΓΫΜΆΕΤΪΫς…ςΓΘ…œΑꑬȧΨέθΞ –≥ΓΤχΖ’ΉΏ»θΘ§ΫΜΆΕ«εΒ≠Θ§Τσ“Β≤ζœζœ¬ΫΒΘ§Ωβ¥φ…œ…ΐΓΘ÷–―°Θ§‘ΎΫΉΕΈ–‘≤ΙΜθ––«ι¥χΕ·œ¬Θ§Τσ“Β≤ζœζΜΊ…ΐΘ§≤ΜΙΐ≥÷–χ ±Φδ≤Μ≥ΛΓΘœ¬―° –≥Γ––«ι‘ΌΕ»ΉΏ»θΓΘ’ϊΧεά¥Ω¥Θ§4‘¬ΖίΒ”ΥΩΦέΗώ÷Ί–ΡΫœ3‘¬Ζί”–Υυ…œ“ΤΘ§ΖυΕ»‘Ύ100-400‘Σ/Ε÷ΓΘΤδ÷–Β”ΥΩPOYΚΆFDY±μœ÷ΤΪ«ΩΘ§DTYΤΪ»θΓΘ‘¬ΡΎΨέθΞΙΛ≥ß÷ςΝς≤ζœζΤΫΨυ‘Ύ85%ΤΪ…œΓΘ‘¬Ρ©Β”ΥΩDTYΩβ¥φ÷Ν41ΧλΗΫΫϋΘ§Β”ΥΩPOYΩβ¥φ÷Ν22ΧλΉσ”“Θ§Β”ΥΩFDYΩβ¥φ÷Ν24ΧλΉσ”“Θ§Β”¬ΎΕΧœΥΩβ¥φ÷Ν11ΧλΉσ”“ΓΘΤσ“ΒΟφΝΌ“ΜΕ®ΒΡ»ΞΩβ¥φ―ΙΝΠΓΘ

ΓΓΓΓ‘¬ΡΎΨέθΞΙΛ≥ßΩΣΙΛ¬ ΤΫΨυ‘Ύ80%Ήσ”“Θ§‘¬ΒΉΫΒ÷Ν81.5%ΘΜ÷·ΜζΩΣΙΛ¬ ΤΫΨυ‘Ύ79%Ήσ”“Θ§‘¬ΒΉΫΒ÷Ν78%ΓΘΨέθΞΙΛ≥ßΚΆΖΡ÷·ΙΛ≥ßΩΣΙΛ¬ ¥Π”ΎΤΪΗΏΥ°ΤΫΓΘΫΊ÷Ν4‘¬œ¬―°Θ§ΫώΡξ–¬ΆΕ≤ζ268ΆρΕ÷ΨέθΞ≤ζΡήΘ§…φΦΑ±ΓΡΛ30ΆρΕ÷Θ§ΤΩΤ§95ΆρΕ÷Θ§≥ΛΥΩ143ΆρΕ÷ΓΘ4‘¬Ζί“―–¬‘ω4ΧΉΉΑ÷ΟΙ≤ΦΤ98ΆρΕ÷≤ζΡήΓΘ4‘¬ΒΉΦΤΜ°”–ΝΫΧΉΙ≤ΦΤ32ΆρΕ÷–¬≤ζΡήΆΕ≤ζΓΘΨέθΞΙΛ≥ßΒΡΗΏΩΣΙΛ¬ ΚΆ≤ζΡήά©’≈Θ§‘Ύ“ΜΕ®≥ΧΕ»…œΕ‘≥εΝΥPTA≤ζΡή‘ωΦ”ΒΡ”ΑœλΘ§Ε‘PTAΦέΗώ–Έ≥…“ΜΕ®÷ß≥≈ΓΘ

ΓΓΓΓ¥”ΖΡ÷·ΤΖΖΰΉΑ≥ωΩΎ«ιΩωά¥Ω¥Θ§÷’ΕΥ–η«σ’ϊΧε»‘»ΜœρΚΟΓΘ3‘¬ΖίΘ§ΖΡ÷·ΤΖΖΰΉΑ≥ωΩΎΉήΕνΈΣ186.38“ΎΟά‘ΣΘ§Ά§±»‘ωΦ”11.46%Θ§ΜΖ±»‘ωΦ”71.31%ΓΘΫώΡξ1ΦΨΕ»ΖΡ÷·ΤΖΖΰΉΑάέΦΤ≥ωΩΎΉήΕν581.35“ΎΟά‘ΣΘ§±»»ΞΡξΆ§ΤΎ‘ωΦ”0.42%ΓΘΥφΉ≈≈Ζ÷όΚΆΟάΙζΨ≠ΦΟΗ¥Υ’Θ§ΆβΈß –≥Γ–η«σΉ¥Ωω”–ΥυΗΡ…ΤΘ§ΖΡ÷·ΤΖ≥ωΩΎΫœΆυΡξ”–Υυ‘ωΦ”ΓΘ

ΓΓΓΓ5‘¬ΖίΘ§œ¬”Έ–η«σ”–Άϊ―”–χΤΪΆζΦΨΒΡ––«ιΘ§≤ζΡή‘ωΦ”ΦΑΩΣΙΛ¬ Έ§≥÷ΤΪΗΏΘ§Ε‘‘≠ΝœΒΡΗ’–‘–η«σ―”–χΓΘΕΧΤΎά¥Ω¥Θ§ΨέθΞΙΛ≥ß≤ζΤΖΩβ¥φΡ―“‘”–Ϋœ¥σΖυΕ»œϊΚΡΘ§ΗΏΩβ¥φΜρΫΪ≥…ΈΣ“Μ÷÷≥ΘΧ§ΓΘ‘Ύ’β÷÷±≥ΨΑœ¬Θ§ΙΊΉΔ÷’ΕΥΕ©ΒΞ«ιΩωΓΘΕ©ΒΞ‘ωΦ”Θ§ΫΪΜαά≠Ε· –≥Γ––«ιΓΘ

ΓΓΓΓΆΦ10ΘΚΒ”¬Ύ≥ΛΥΩœ÷ΜθΦέΗώΉΏ Τ ΆΦ11ΘΚ÷±ΖΡΒ”ΕΧœ÷ΜθΦέΗώΉΏ Τ

ΓΓΓΓά¥‘¥ΘΚ÷–œΥΆχΘ§…ξΆρΤΎΜθ―–ΨΩΥυ ά¥‘¥ΘΚ÷–œΥΆχΘ§…ξΆρΤΎΜθ―–ΨΩΥυ

ΓΓΓΓΆΦ12ΘΚΨέθΞΤσ“ΒΗΚΚ…÷Η ΐ ΆΦ13ΘΚΫ≠’ψ÷·ΜζΗΚΚ…÷Η ΐ

ΓΓΓΓά¥‘¥ΘΚ÷–œΥΆχΘ§…ξΆρΤΎΜθ―–ΨΩΥυ ά¥‘¥ΘΚ÷–œΥΆχΘ§…ξΆρΤΎΜθ―–ΨΩΥυ

ΓΓΓΓΆΦ14ΘΚΨέθΞ≤ζΤΖΩβ¥φ÷Η ΐ ΆΦ15ΘΚΖΡ÷·ΖΰΉΑΫχ≥ωΩΎ ΐΨί

ΓΓΓΓά¥‘¥ΘΚ÷–œΥΆχΘ§…ξΆρΤΎΜθ―–ΨΩΥυ ά¥‘¥ΘΚ÷–ΙζΚΘΙΊΘ§…ξΆρΤΎΜθ―–ΨΩΥυ

ΓΓΓΓ(3)ΓΔ≤ζΡήά©’≈Ε‘PTAΦέΗώΒΡ―Ι÷Τ―”–χ

ΓΓΓΓ4‘¬ΖίΘ§PTAœ÷Μθ –≥Γ’ϊΧε±μœ÷ΤΪ»θΘ§‘¬ΡΎΦέΗώ≥ œ÷œ¬ΒχΉΏ ΤΓΘ≤ΜΙΐΘ§œύΕ‘”Ύ3‘¬ΖίΨυ÷Β±δΜ·≤Μ¥σΓΘΡΎ≈Χ‘¬ΨυΦέΈΣ6300‘Σ/Ε÷Θ§”κ3‘¬ΖίΜυ±Ψ≥÷ΤΫΘΜΆβ≈Χ‘¬ΨυΦέΈΣ891Οά‘Σ/Ε÷Θ§±»3‘¬ΖίΨυΦέ’«4Οά‘Σ/Ε÷ΓΘPTAΦλ–όΉΑ÷Ο÷ΊΤτΘ§ΩΣΙΛ‘ωΦ”Θ§œ¬”Έ–η«σΖΠΝΠΘ§Ϋ”Μθ“β‘Η≤ΜΗΏΘ§Φ”÷°ΤΎΜθΦέΗώœ¬ΒχΘ§Ε‘œ÷ΜθΦέΗώΕΦ–Έ≥…ΝΥ“ΜΕ®¥ρ―ΙΓΘ4‘¬PTAΫαΥψΦέ¬Ϋ–χ≥ωΧ®Θ§Τδ÷–÷– ·Μ·[ΈΔ≤©]ΓΔ“ί ΔΓΔΚψΝΠΈΣ6600‘Σ/Ε÷ΓΘ

ΓΓΓΓ4‘¬ΖίPTAΩΣΙΛ¬ ‘¬ΡΎΤΫΨυ‘Ύ70%Ήσ”“Θ§±»3‘¬ΖίΧαΗΏ2ΗωΑΌΖ÷ΒψΓΘ‘¬ΒΉΘ§ΩΣΙΛ¬ Υ°ΤΫ÷Ν71%ΗΫΫϋΓΘ‘¬Ρ©¥Π”ΎΦλ–όΉ¥Χ§ΒΡΉΑ÷ΟΑϋά®‘ΕΕΪ1#ΓΔ2#Ης60ΆρΘΜΝ…Μ·27ΆρΓΔ53ΆρΘΜ―οΉ”2ΧΉΗς35ΆρΘΜ“ί ΔΡΰ≤®65Άρ*2ΓΔ200ΆρΓΔ¥σΜ·225ΆρΓΔ≈νΆΰ90ΆρΓΔΜΣΡœ“ΜΧΉ65ΆρΕ÷ΓΘ‘Ύ≤ζΡήΙΐ Θ±≥ΨΑœ¬Θ§‘ΛΦΤPTAΩΣΙΛ¬ ≤ΜΜαΧΪΗΏΘ§Κσ–χ»‘Μα”––¬ΒΡΉΑ÷ΟΦλ–όΑ≤≈≈ΓΘ

ΓΓΓΓ4‘¬Ζί≤ΩΖ÷–¬ΉΑ÷ΟΆΕ≤ζΘ§÷ς“ΣΦ·÷–‘Ύœ¬―°ΚΆ‘¬ΒΉΘ§Αϋά®Ρΰ≤®“ί ΔΒΡ220ΆρΕ÷ΉΑ÷ΟΚΆœηπΊΒΡ2#150ΆρΕ÷ΉΑ÷ΟΓΘœηπΊΝμΆβ300ΆρΕ÷–¬ΉΑ÷Ο‘ΛΦΤ”Ύ5‘¬≥θ»Ϊ≤ΩΆΕ≤ζΓΘΝμΆβΘ§ ΔΚγ150ΆρΕ÷/Ρξ–¬ΉΑ÷Ο“―Ψ≠ΩΔΙΛΘ§ΦΤΜ°5‘¬Ζί ‘≥ΒΓΘ–¬≤ζΡήΒΡΆΕΖ≈Θ§ΫΪΜαΫχ“Μ≤ΫΦ”ΨγPTA≤ζΡήΙΐ ΘΒΡΨ÷ΟφΓΘ

ΓΓΓΓ¥”…ζ≤ζ–ß“φά¥Ω¥Θ§Α¥4‘¬ΖίPXΨυΦέΙάΦΤPTA≥…±Ψ‘Ύ6700‘Σ/Ε÷Θ§œύΕ‘”Ύ4‘¬ΖίPTAΨυΦέΘ§Τσ“ΒΩςΥπ‘Φ400‘Σ/Ε÷ΘΜΕ‘”Ύ4‘¬ΖίPTAΚœΆ§ΫαΥψΦέΘ§Τσ“ΒΩςΥπ‘Φ200‘Σ/Ε÷ΓΘPTAΤσ“ΒΒΡ”·άϊΉ¥Ωω’ϊΧε»‘»ΜΤΪ≤νΓΘΤσ“Βάϊ»σΈΔ±ΓΘ§ΆΠΦέ“βœρ»‘»Μ¥φ‘ΎΓΘ‘Ύ’β―υΒΡ±≥ΨΑœ¬Θ§Τσ“ΒΩΣΙΛ¬ Υ°ΤΫΩ÷Ρ―Ϋχ“Μ≤ΫΧαΗΏΓΘ

ΓΓΓΓΆΦ16ΘΚPTAœ÷ΜθΦΑ÷ςΝΠΚœ‘ΦΦέΗώΉΏ Τ

ΓΓΓΓά¥‘¥ΘΚ÷–œΥΆχΘ§…ξΆρΤΎΜθ―–ΨΩΥυ

ΓΓΓΓ±μ1ΘΚ÷ς“ΣPTAΤσ“ΒΚœΆ§±®ΫαΦέ

ΓΓΓΓά¥‘¥ΘΚ÷–œΥΆχΘ§…ξΆρΤΎΜθ―–ΨΩΥυ

ΓΓΓΓΆΦ17ΘΚPTAΫχΩΎΝΩ«ιΩω

ΓΓΓΓά¥‘¥ΘΚ÷–ΙζΚΘΙΊΘ§…ξΆρΤΎΜθ―–ΨΩΥυ

ΓΓΓΓPTAΫχΩΎ«ιΩωΘ§3‘¬ΖίΈ“ΙζPTAΫχΩΎΝΩΈΣ10.04ΆρΕ÷Θ§Ϋœ2‘¬ΖίΫχΩΎΝΩ‘ωΦ”2.44ΆρΕ÷Θ§Ϋœ»ΞΡξΆ§ΤΎΦθ…Ό9.44ΆρΕ÷ΘΜ3‘¬ΖίΤΫΨυΫχΩΎΦέΗώ925Οά‘Σ/Ε÷ΓΘΫώΡξ1ΦΨΕ»PTAάέΦΤΫχΩΎΝΩΈΣ31.68ΆρΕ÷Θ§±»»ΞΡξΆ§ΤΎœ¬ΫΒ52%ΓΘ¥Υ«ΑΙζΡΎPTA≤ζΡήά©’≈Θ§ΫΒΒΆΝΥΙζΡΎPTA –≥ΓΒΡΕ‘Άβ“ά¥φΕ»ΓΘΫχΩΎΝΩΒΡœ¬ΫΒΘ§‘ΎΫœ¥σ≥ΧΕ»…œΜΚΚΆΝΥΙζΡΎPTAΙ©”Π‘ωΦ”¥χά¥ΒΡ―ΙΝΠΘ§”–÷ζ”Ύ…γΜαΩβ¥φΒΡœϊΚΡΓΘ

ΓΓΓΓΉέΚœœ÷Μθ –≥ΓΖΫΟφά¥Ω¥Θ§5‘¬Ζί –≥ΓΟφΝΌ–¬≤ζΡήΆΕΖ≈¥χά¥ΒΡΤΪΩ’≥εΜςΓΘ≤ΜΙΐΘ§––“Βάϊ»σΉ¥Ωω≤ΜΦ―Θ§Τσ“ΒΩΣΙΛ¬ ήΒΫœό÷ΤΓΘΫχΩΎΦθ…ΌΘ§“≤ΫΪ‘Ύ“ΜΕ®≥ΧΕ»ΜΚΚΆΙ©”Π¥χά¥ΒΡ”ΑœλΓΘ‘ΛΦΤPTAœ÷ΜθΦέΗώΤΪ»θ’πΒ¥ΈΣ÷ςΓΘ

ΓΓΓΓ(4)ΓΔΚξΙέΟφΘΚ ΙΊΉΔ’ΰ≤ΏΒΦœρ

ΓΓΓΓ5‘¬ΖίΘ§’ΰ≤Ώ‘ΛΤΎΫΪΜα≥…ΈΣ÷Ί“ΣΒΡΚξΙέ“ρΥΊΓΘΙζΡΎΖΫΟφΘ§ΥφΉ≈Ψ≠ΦΟ‘ωΥΌΖ≈ΜΚΚΆ«ΖΦ―ΒΡΨ≠ΦΟ ΐΨί÷Η“ΐΘ§ –≥Γ”–ΙΊ’ΰΗ°Έ»‘ω≥ΛΒΡ‘ΛΤΎ‘ωΦ”ΓΘΡΩ«Αά¥Ω¥Θ§―κ––[ΈΔ≤©]ΫΒΉΦΜρΫΒœΔΒΡΩ…Ρή”–œόΓΘ≤ΜΙΐΘ§ –≥ΓΕ‘¥Υ‘ΛΤΎ»‘»Μ¥φ‘ΎΓΘΝμΆβΘ§5‘¬ΖίœύΙΊΒΡ¥ΌœϊΖ―ΓΔ≥«’ρΜ·ΓΔΫαΙΙΒς’ϊΒ»’ΰ≤Ώ“≤ΫΪ¬Ϋ–χ”–Υυ±μœ÷Θ§Ϋλ ±ΫΪΜαΕ‘ –≥Γ”–ΜΐΦΪ“ΐΒΦΓΘΙζΆβΖΫΟφΘ§5‘¬≥θΟάΝΣ¥ΔΫΪ’ΌΩΣ“ιœΔΜα“ιΓΘ‘ΎΟάΙζΨ≠ΦΟ’ϊΧε―”–χœρΚΟΒΡ±≥ΨΑœ¬Θ§ΟάΝΣ¥Δ’ΰ≤ΏΆΥ≥ωΒΡ≤ΫΖΞΫΪ―”–χΓΘ’β“Μ“ρΥΊΒΡ”ΑœλΥφΉ≈±Μ –≥ΓœϊΜ·ΫΪ÷πΫΞΦθ»θΓΘΝμΆβΘ§ΕΪ≈ΖΨ÷ ΤΕ·Β¥Θ§‘ΛΦΤΫΪΜαΕ‘≈Ζ÷όΨ≠ΦΟ≤ζ…ζ“ΜΕ®ΒΡΗΚΟφ”ΑœλΓΘΈΣΝΥΈ»Ε®Ψ≠ΦΟΒΡΗ¥Υ’Θ§≈Ζ÷ό―κ––≤…»ΓΩμΥ…Μ豓’ΰ≤ΏΒΡΩ…Ρή‘ΎΦ”¥σΓΘΕμΈΎΨ÷ Τ‘Ύ5‘¬Ζί”–ΆϊΜώΒΟΡ≥÷÷≥ΧΕ»ΒΡΫβΨωΜρ«ς”ΎΟςά ΓΘ

ΓΓΓΓ3ΓΔ5‘¬Ζί≤ΌΉςΥΦ¬ΖΘΚ’πΒ¥ΤΪΩ’

ΓΓΓΓΉέΚœά¥Ω¥Θ§5‘¬ΖίPTA –≥ΓΤΪΩ’“ρΥΊΒΡ”Αœλ»‘»ΜΫœ¥σΘ§ΧΊ±π «–¬≤ζΡήΆΕ≤ζΚΆœ¬”ΈΆζΦΨΫ”ΫϋΈ≤…υΓΘΦέΗώΫΪΟφΝΌΫœ¥σΒΡœ¬––Ζγœ’ΓΘ≤ΜΙΐΘ§PXΦέΗώ‘ΎΉΑ÷ΟΦλ–ό±≥ΨΑœ¬ΫΪΜα«ς”ΎΈ»Ε®ΓΘ‘Ύ≥…±ΨΟΜ”–Ϋœ¥σœ¬“ΤΒΡ«ιΩωœ¬Θ§PTAΦέΗώ¥φ‘Ύ“ΜΕ®“άΆ–ΓΘΝμΆβΘ§œ¬”ΈΨέθΞΚΆΖΡ÷·ΩΣΙΛ¬ ΤΪΗΏΘ§Η’–‘–η«σΒΡ―”–χ“≤ΜαΕ‘ –≥Γ¥χά¥“ΜΕ®÷ß≥≈ΓΘ

ΓΓΓΓΫ®“ι’ϊΧε≤…»Γ’πΒ¥ΤΪΩ’ΥΦ¬Ζ≤ΌΉςΓΘ1409Κœ‘Φœ¬ΖΫΙΊΉΔ6000‘ΣΗΫΫϋ÷ß≥≈Θ§…œΖΫΙΊΉΔ6600‘ΣΗΫΫϋΉηΝΠΓΘ‘ΎΈ¥”––ßΆΜΤΤ«χΦδ÷°«ΑΘ§≤…»ΓΕΧœΏ’πΒ¥ΥΦ¬Ζ≤ΌΉςΓΘœρœ¬ΆΜΤΤΚσΘ§Ω…±≥ΩΩ6600‘ΣΥ≥ ΤΕΧΩ’≤ΌΉςΓΘ

Ρψœ÷‘ΎΒΡΈΜ÷ΟΘΚΤΒΒά Ή“≥ >> –≈œΔ’ΐΈΡ

Ρψœ÷‘ΎΒΡΈΜ÷ΟΘΚΤΒΒά Ή“≥ >> –≈œΔ’ΐΈΡ