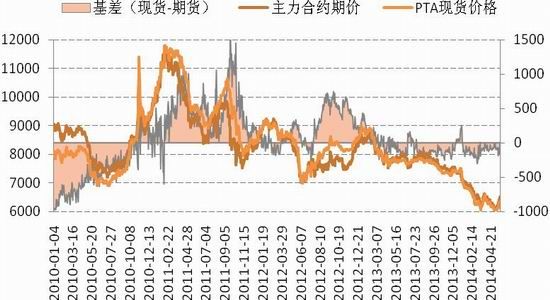

����5��PTA�ڻ�̽��������һ������PTA���ּ���̽��֣�����8�ձ���5990�µ͡�֮���ڼۿ��ٷ�����������ͻ��6200��6400��Ҫ����λ����27��¼�ñ��ַ����¸�6574��

���������棺ʯ������ԭ����ǿ��PXҲ��˷�������пռ䣬PTA�ɱ��˶��������������ա�����ƣ�����г�������PTA���ͳ�������ͣ��ͦ�ۣ���ʹ���ּ۸���ٷ���������PTA����ì�ܲ�δ�õ�ʵ���Ը��ƣ������������ɴ��ڡ����⣬����ӯ�������»������˹�����ѡ�������ת�ɱ��������Ӱ�쵽֯����ҵ�ӻ������ԣ���һ�����ֳɱ��������裬�Ʊض�PTA�г���������ѹ����

���������ϣ�TA1409�����������������Ϸ�6600һ��ѹ���ϴ��ڻ������������ά��ƫ��˼·�������ϣ���ͻ��6600һ����������ɼ��������������������ա�

����һ������ع�

����5��PTA�ڻ�̽��������һ������PTA���ּ���̽��֣�����8�ձ���5990�µ͡�֮���ڼۿ��ٷ�����������ͻ��6200��6400��Ҫ����λ����27��¼�ñ��ַ����¸�6574��

����������ҵ������

����1.ԭ������ǿ����PX�ɱ�֧������

����5�¹����ͼ����߸ߡ������������³���4�·�ũ��ҵ���ݼ�������������½����������ش̼�������ԭ����ֹ��������֮�������ڿ����ֳ�����ͬʱ���������︴�����裬�г������������£������ͼ��Ȳ��߸ߣ�����WTI���º�Լ���Ǵ��������¸ߡ����ڵ�Ե�������س������ͣ�������������������ã�Ԥ��ԭ��ά��ƫǿ�ĸ��ʽϴ�

����5�����������ֺ�������ձ�ʯ���͡�����MX������PX�ֻ��¾��۷ֱ�947��Ԫ/�֡�1032��Ԫ/�֡�1184��Ԫ/�֣�����������8��Ԫ���µ�11��Ԫ��5��Ԫ����Լ�����棬��ʯ��5�¹��Ƽ�8900Ԫ/�֣��������µ�60Ԫ/�֡�

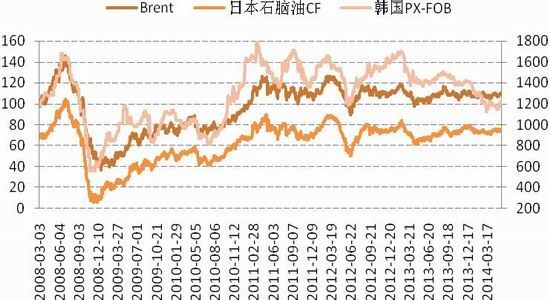

����ͼ1������ʯ���۸�����

����������Դ��¡�ڣ������ڻ��з���

�����ѽ�۲5��PX��MX����Լ150��Ԫ/�֣�MX��ʯ���ͼ۾���Ϊ84��Ԫ/�֡��ݴ˹��㣬PX��������50��Ԫ/�֣�MX�����½���24��Ԫ/�֣�����MX������08��������ʷ��λ����PX����������л���������ʷ�������������ǿɽ�200��Ԫ��ΪPX/ʯ���ͼ۲�Ĺ�ֵ�߽磬�����ڴ��ٽ�ֵʱ��Ȼ������PX������ͦ�ۣ���ʹPX�۸���ֽ��Է�����������PTA�г������ɱ�����ЧӦ��

����ͼ2�������ѽ�۲�����

����������Դ��¡�ڣ������ڻ��з���

����4�·ݹ���PX����79.29��֣�ͬ���»�0.87%����������4.81%�����ڵ���1225��Ԫ/�֣��������µ�74��Ԫ/�֡���Ȼ����PX����ά�ָ�λ����������������²��ܼ���Ͷ����PX�۸�����Ҳ�Ȳ��»���

����ͼ3��PX������������

����������Դ��wind �����ڻ��з���

����2.װ�Z���м��ޡ�PTA����ì���ݻ�

����5��PTA�ֻ����ֺ��������Ѯ�����ż���װ�Z�������²���Ͷ����PTA��Ӧì�ܼӾ磬�г��������뼫�ȵ��ԣ�PTA���ֻ�����6000��ء�֮��PX-PTA�����ٴ����ϼ��������г������ŵ��Ի�ů��PTA���ּ۸�Ҳ���ٷ�����

����ͼ4��PTA�ֻ��۸�����

����������Դ��¡�ڣ������ڻ��з���

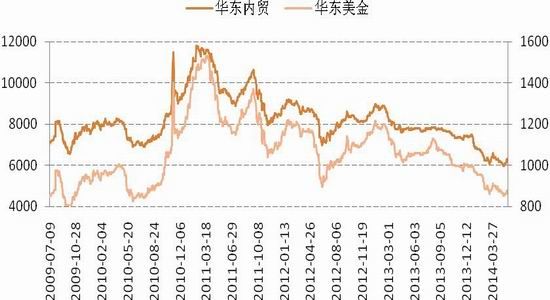

������ֹ26�գ�������ó�ֻ����۱�6110Ԫ/�֡������̱�864��Ԫ/�֣��ֱ�������µ�160Ԫ/�֡�23��Ԫ/�֣����ڿ���Ϊ520Ԫ/�֣������³�ƽ����ͬ�����棬5�º�Լ����ִ��6550-6600Ԫ/�֣�6�¹��Ƽ��ݱ�6800-6900Ԫ/�֡�

����ͼ5��PTA��������

����������Դ��¡�ڣ������ڻ��з���

�������������ж��״���װ�ZͶ����PTA���ܹ�ʣì�ܽ�һ���Ӿ磬�г��������ڱ��ۣ��ܴ�Ӱ�죬���������ڻ���ˮ���ֻ���̬�ƣ�5������1409��Լ��ˮ����ά���ڰ�Ԫ���ڲ������¾���ˮ80Ԫ/�֡� �ɱ������棬5��PTA��̬�ɱ���6300-6700Ԫ/�֣������µ�20Ԫ/�֣���̬������190--590Ԫ/�֣���������150Ԫ/�֡�5��PTA����ɱ���6430-6830Ԫ/�֣���������-230�C170Ԫ/�֡�

����ͼ6��PTA��������

����������Դ��¡�ڣ������ڻ��з���

����4�¹���PTA��QTA�������ֱ�Ϊ9.11��֡�2.89��֣�ͬ���½�55.84%��52.86%������PTA��QTA���ھ��۷ֱ�Ϊ899��Ԫ/�֡�865��Ԫ/�֣��������½�25��Ԫ/�֡�21��Ԫ/�֡�4��PTA����4.09��֣�ͬ������3.84��֣����ھ���898��Ԫ/�֡�

����ͼ7��PTA/QTA������(��)������

����������Դ��¡�ڣ������ڻ��з���

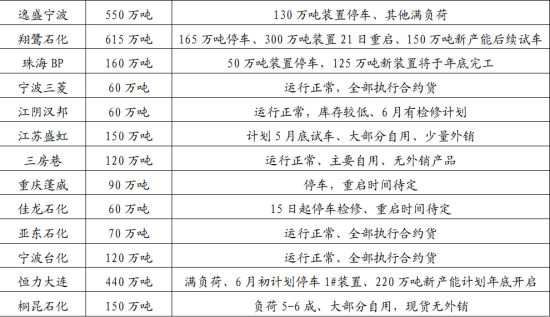

������1������PTAװ�Z�������

����������Դ��¡�ڣ������ڻ��з���

����3.֯�����ɸ����������д�

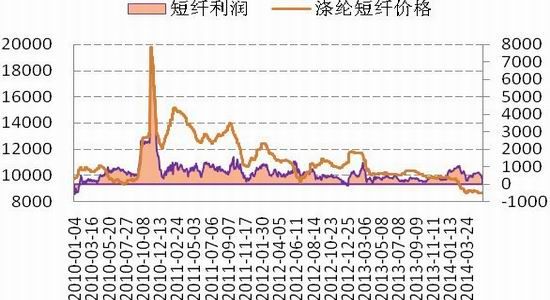

����5�¾������������»�����ӯ���ֻ�����Ȼ����PTA�۸��������������ɱ�ƽ̨�Ȳ�̧��������֯����ҵ����Ըƫ�ͣ����˹�����۷������ޡ����н����˿POY��FDY��DTY�������ֻ����۱�9010Ԫ/�֡�9360Ԫ/�֡�10760Ԫ/�֡�8680Ԫ/�֣��������µ�230Ԫ��260Ԫ��80Ԫ��110Ԫ�������棬��˿POY��FDYӯ���������½�60��80Ԫ/�ֲ��ȣ���DTY�����˻���80��60Ԫ/�֡�

����ͼ8����˿�۸����Ƽ�����

����������Դ��wind �����ڻ��з���

ͼ9�����˼۸����Ƽ�����

������Դ��wind �����ڻ��з���

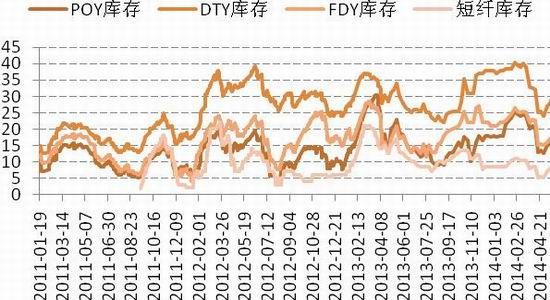

������淽�棬Ŀǰ��˿POY��DTY��FDY�����˿��ָ���ֱ�Ϊ16.0�졢30.0�졢15.0�졢7.0�죬���³��ֱ�����3.5�졢6.0�졢0.0�졢2.0�졣��洦�ڽ���ͬ�ھ�ֵ����������ѹ������ͬʱ֯����������ά�ָ�λ��ԭ�ϸ������ڣ��ʾ���-֯�����ڱ����Ƚ����Ӷ�������PTA�г�����һ��֧�š�

����ͼ10���������ͳ��

��������Դ��wind �����ڻ��з���

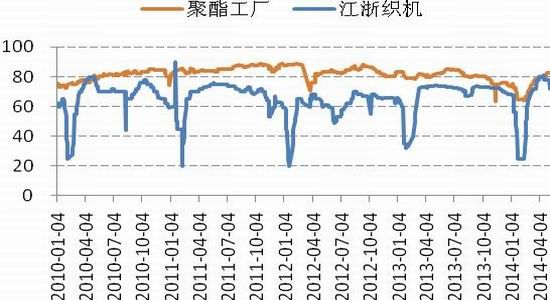

ͼ11��������֯������

��������Դ��wind �����ڻ��з���

����4.��֯���ڻ��䡢��������ƽ�� 4�·ݷ�֯��װ���ڶ�Ϊ237.54����Ԫ��ͬ������6.61%����������27.45%��1-4���ۼƳ���818.84����Ԫ��ͬ������2.14%�����ٽ�һ��������1.73%��4�·ݹ��ڷ�֯��װ���۶�Ϊ894��Ԫ��ͬ������11.2%��1-4���ۼ�����3972��Ԫ��ͬ������8.58%����һ���������»�0.12%��

����ͼ12����֯��װ�������

����������Դ��wind �����ڻ��з���

�������ն�������4�·�֯��װ�������ٻ��䣬��ó���������Ͼ���ͬʱ���ڹ��ھ��ü������������ٷŻ�����������Ҳ���ܵ����ƣ������֧���������ޡ�

����ͼ13����֯��װ�����������

����������Դ��wind �����ڻ��з���

����������������

���������ϣ�TA1409�����������������Ϸ�6600һ��ѹ���ϴ��ڻ������������ά��ƫ��˼·�������ϣ���ͻ��6600һ����������ɼ��������������������ա�

����ͼ14��TA1409��Լ����ͼ

����������Դ��¡�ڣ������ڻ��з���

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����