5月份,PTA期货价格低位反弹。1409合约月K线收中阳线,收盘至6546元,比前一个月下跌10元,最高至6578元,最低至6494元,持仓量减少31298手。

6月份上游市场预计整体偏强,原油价格受需求因素和地缘因素支撑,维持偏高价格。PX装置检修安排较多,对新产能的影响有所对冲。另外,PX生产利润状况仍然不佳,企业挺价意向较高。预计PX价格低位存在支撑。不过,由于后续将有新装置投产,PX价格面临一定压力。

6月份,下游市场逐渐进入需求淡季,企业开工率预计会有所下调。不过,目前聚酯工厂去库存基本完成,短期内或将继续维持低库存操作。在出口氛围向好的背景下,终端刚性需求有望延续。

6月份国内PTA企业的挺价措施将延续,对价格会有所支撑。不过在新产能投产背景下,降负对价格的支撑作用将会有限。特别是随着价格的走高,抛压将会不断增加。

预计6月份PTA期价冲高动力将会受到较大限制,高位调整压力增加。1409合约关注6600元附近表现,6600元上方追涨谨慎,高位偏空思路操作,下方关注6200元附近支撑。

1、行情回顾

5月份,PTA期货价格低位反弹。1409合约月K线收中阳线,收盘至6546元,比前一个月下跌10元,最高至6578元,最低至6494元,持仓量减少31298手。

经过4月份的下跌后,5月份PTA期货整体呈现反弹态势。五一假期后,期价一度延续走弱,并跌破6000元关口。不过,低位买盘增加,随后开启反弹走势。下游PX价格反弹,PTA工厂挺价,以及下游工厂阶段性补货,市场气氛提振,做多积极性增加。不过,随着期价至前高附近,月底推涨动力有所减弱。从周K线上看,期价反弹至20周均线上方,短期均线向上拐头,动能指标上行,支持期价走强。

图1:PTA 1409合约周K线图

来源:博弈大师

跨期价差方面,1409合约对1501合约由小幅贴水转为升水,月末至90元附近。现货市场走强,对近月合约带动较为明显;远月合约受产能扩张的压制,走强势头偏弱。由于目前PTA产能过剩,下游市场进入淡季,现货市场的强势难以持续。另外,有关宏观经济状况改善的预期,对远期价格会有所支撑。因此,1409合约对1501合约的升水幅度受限。

2、驱动因素分析

(1)、6月份,上游市场整体偏强

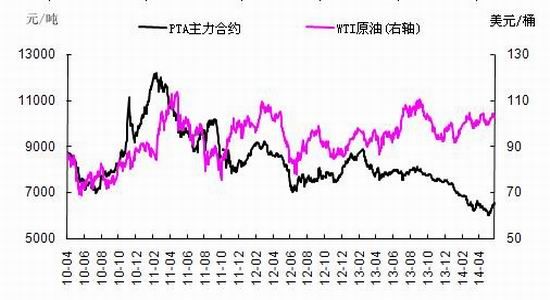

5月份,国际原油价格重心上移。WTI原油期货7月份合约涨3.88美元至102.93美元/桶;BRENT原油7月份合约涨1.96美元至109.49美元/桶。二者价差至7.56美元。

从影响原油价格的主要因素来看,首先,地缘因素是油价波动的重要驱动力。俄乌局势继续动荡,面临一定的不确定性,令有关俄罗斯石油供应的担忧情绪上升。另外,利比亚石油供应恢复有所波折,对油价也形成利好。第二,月内美国汽油库存和库欣石油库存下降,市场对夏季用油需求预期回暖,支持油价偏强波动。第三,美联储QE政策延续退出,市场对其加息的预期上升,推动美元走强,对油价形成一定压力。第四,中国及美国部分经济数据不佳,市场对新兴市场经济增速多持担忧情绪,对油价也有所压力。

数据方面:1)、EIA周报:5月23日当周美国原油库存增加165.7万桶至3.92954亿桶;库欣库存减少150万桶;汽油库存减少180.3万桶至2.11575亿桶;馏分油库存减少19.6万桶至1.16081亿桶;炼油厂开工率为89.9%,前一周88.7%。2)、IEA月报:将于2014年将全球石油日需求增长预估提高3万桶至132万桶,将非OPEC原油日供应增长预估调降10万桶至150万桶。3)、EIA月报:将美国2015年原油日产量预估上调1.3%,至924万桶;将2014年全球石油日需求增长预估下调5万桶,至118万桶;将2015年全球石油日需求增长预估下调12万桶,至124万桶。

6月,地缘因素和夏季用油预期将对油价形成较大影响。俄乌局势预计会有所缓和,将会带来油价的下行修正。不过,夏季用油增加,对油价会有所支撑。特别是在库欣地区石油库存下降的背景下,WTI油价会有偏强表现。但是,从整体上看,石油供应增速上升,需求增速减缓,石油供需面在缺乏地缘因素的支撑下将会有所宽松。预计油价高位震荡为主,WTI原油8月份合约上方关注105美元附近压力,下方关注95美元附近支撑;BRENT原油8月份合约上方关注112美元附近压力,下方关注106美元附近支撑。

图2:PTA与WTI原油价格走势图

来源:中纤网,申万期货研究所

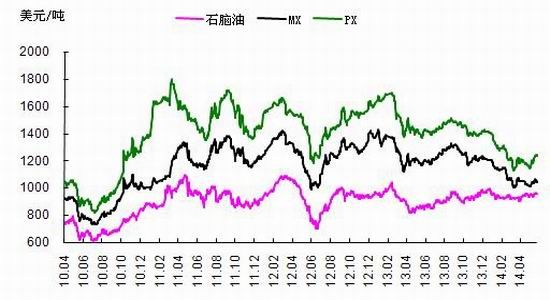

5月份,石化品价格震荡调整,重心相对平稳。其中,亚洲石脑油月均价比上月均价上涨12美元/吨至951美元/吨CFR日本;MX月均价比上月均价下跌6美元/吨至1036美元/吨;PX月均价比上月均价上涨8美元/吨至1197美元/吨,月末至1240美元/吨(FOB韩国)。石脑油价格整体跟随原油价格走势。PX装置检修,市场对MX需求减弱,令MX价格承压,同时,对PX价格带来一定支撑。

由于利润状况不佳,国内外很多装置降负或计划检修。韩国现代科斯莫石化计划6月份关停位于瑞山的80万吨/年2号PX装置。新日本石油计划在6月初对位于水岛的3号芳烃装置进行2个月的检修计划,这套装置MX产能为10万吨/年。泰国石油(Thaioil)将于6月20日关停其产能为52.7万吨/年的PX装置,检修期为45天。日本出光兴产计划于7-8月关停其千叶的芳烃装置进行为期50天检修。青岛丽东的80万吨/年PX装置预计停车到6月份。

今年国内和亚洲其他地区装置投产较多,对PX价格形成了较大打压。目前已经投产的装置包括:沙特阿美道达尔炼油及石化公司(SATORP)的70万吨/年朱拜尔新装置已经于3月份投产;中石油位于彭州炼化的产能68万吨/年的PX新装置已于3月份试运行;青岛丽于2月份完成30万吨/年PX扩能,总产能达到100万吨/年。原计划在二季度投产的部分装置推迟到三季度。后续计划投产的PX装置包括:日本吉坤和鲜京全球化学合资的蔚山100万吨/年PX装置投产时间预计在6月份。印度石油天然气公司位于芒格洛尔的PX新装置投产时间延后至8-9月份。该装置拥有PX产能90万吨/年以及纯苯产能27万吨/年。三星[微博]道达尔石化将在6月前后投产PX新装置,装置设计产能为100万吨/年,选址在大山。韩国鲜京创新公司(SK Innovation)位于仁川的130万吨/年新PX装置预计在8月投产。新加坡裕廊芳烃的80万吨/年PX新装置预计6月份启动,7月生产出合格产品。

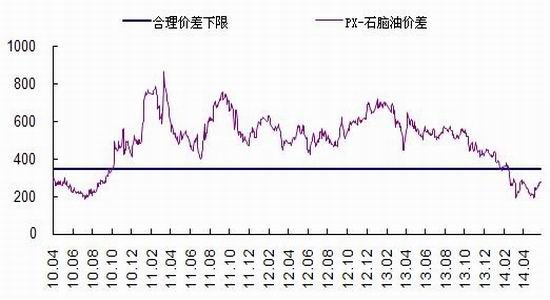

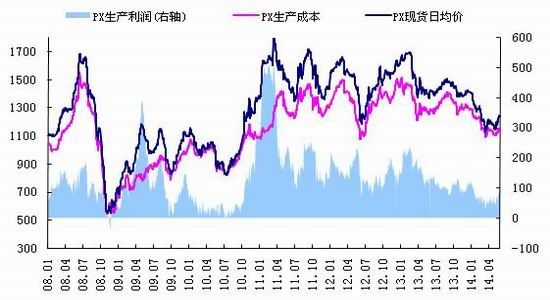

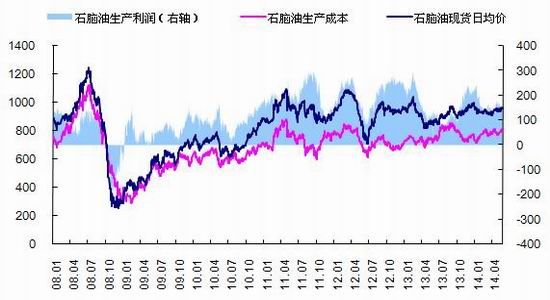

从PX与石脑油和MX的价差走势图上看,5月份, PX与石脑油及MX的价差维持偏低水平。PX与石脑油的价差月内均值为246美元/吨,比前一月下降4美元;PX与MX的价差月内均值为161美元/吨,比前一月扩大14美元/吨。MX相对PX走弱,使得二者价差扩大,不过仍低于PX工厂经营所需合理价差水平。按现货价估算,石脑油生产利润平均在159美元/吨,比前一月增加13美元;PX生产利润在71美元/吨,比前一月提高14美元/吨。虽然利润水平有所提升,但是仍然偏低,将影响企业的生产积极性。

图3:上游石化品价格走势图

来源:中纤网,申万期货研究所

图4:PX与石脑油价差走势图

来源:中纤网,申万期货研究所

图5:PX与MX价差走势图

来源:中纤网,申万期货研究所

图6:PX生产成本和预期利润

来源:中纤网,申万期货研究所

图7:石脑油生产成本和预期利润

来源:中纤网,申万期货研究所

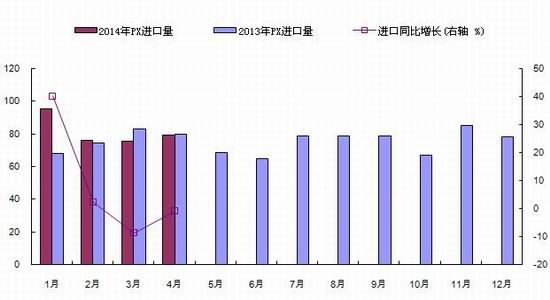

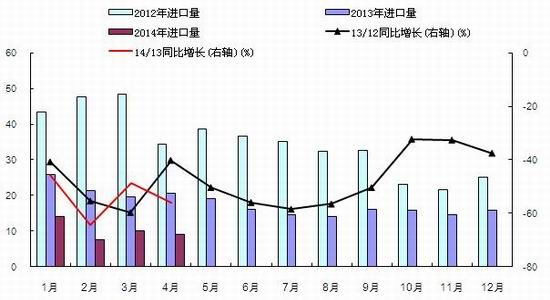

根据海关统计,4月份PX进口量为79.3万吨,同比减少0.85%,环比增加4.82%。2014年前4个月PX进口量为326.54万吨,比2013年增加7%。4-5月份,国内PTA开工率上升,加之新装置投产,对PX的需求增加,推动进口量增加。

图8:PX进口数据

来源:中国海关,申万期货研究所

图9:PTA现价与PX折算成本的价差走势

来源:中纤网,申万期货研究所

综合来看,6月份上游市场预计整体偏强,原油价格受需求因素和地缘因素支撑,维持偏高价格。PX装置检修安排较多,对新产能的影响有所对冲。另外,PX生产利润状况仍然不佳,企业挺价意向较高。预计PX价格低位存在支撑。不过,由于后续将有新装置投产,PX价格面临一定压力。

5月底,按现货价格估算,PX对PTA的成本支撑位在6800元/吨附近,比现货价格高250元/吨左右,存在一定的成本支撑作用。按5月份PX现货均价估计,PX对PTA的成本支撑位在6500元/吨左右,比5月份PTA现货均价高300元/吨。5月份PTA合同结算价为6550元/吨。

(2)、出口向好,库存回落,需求刚性支撑

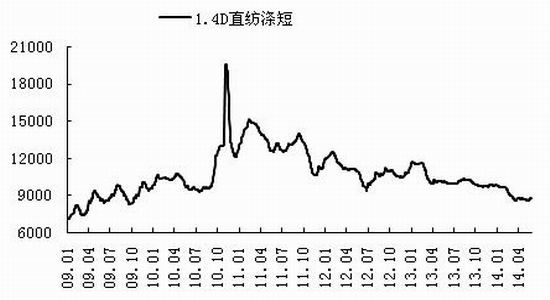

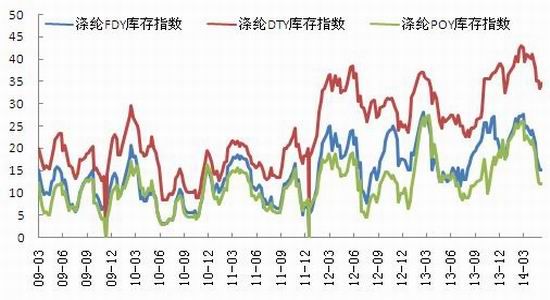

5月份,下游市场整体表现一般,市场由旺季向淡季过度,厂家操作偏谨慎,刚性采购为主,交投氛围整体一般。五一过后,下游工厂采购积极性偏弱,市场氛围清淡,聚酯工厂产销平均在8成左右。随着库存消耗,月中下游工厂补货热情回升,市场氛围有所提振,聚酯工厂产销平均在110%左右。聚酯工厂库存水平有所回落,基本至合理库存水平,月末涤丝DTY库存至35天左右,涤丝POY库存至12天左右,涤丝FDY库存至15天左右,涤纶短纤库存至8天左右。随着端午节临近,月末下游补货热情减退,交投有所减弱。整体来看,5月份涤丝价格重心较4月份下移,幅度在250-300元/吨,其中涤丝POY和DTY表现偏强,FDY偏弱;涤纶短纤价格重心下移80-100元/吨。

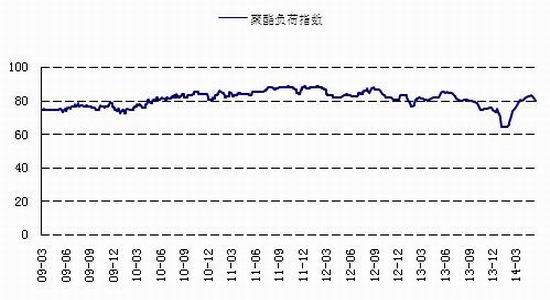

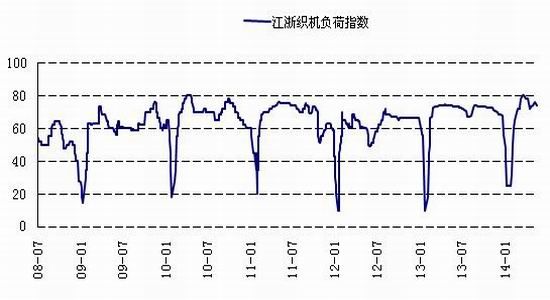

月内聚酯工厂开工率平均在82%左右,月底降至79.5%;织机开工率平均在74%左右,月内最高至76%,月底回至74%。聚酯工厂和纺织工厂开工率处于相对偏高水平。截至5月下旬,今年新投产300万吨聚酯产能,涉及薄膜30万吨,瓶片95万吨,长丝163万吨,短纤12万吨。下游市场开工率偏高,加之新产能投产,对上游原料的刚性需求较强,对原料价格有所拉动。

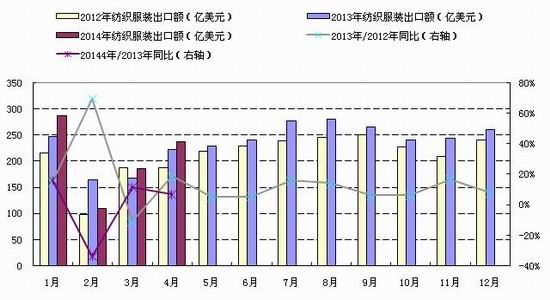

从纺织品服装出口情况来看,终端需求整体仍然向好。4月份,纺织品服装出口总额为237.5亿美元,同比增加6.6%,环比增加27.43%。今年1-4月份纺织品服装累计出口总额818.85亿美元,比去年同期增加2.1%。随着欧洲和美国经济复苏,外围市场需求状况有所改善,纺织品出口较往年有所增加。

6月份,下游市场逐渐进入需求淡季,企业开工率预计会有所下调。不过,目前聚酯工厂去库存基本完成,短期内或将继续维持低库存操作。在出口氛围向好的背景下,终端刚性需求有望延续。

图10:涤纶长丝现货价格走势

来源:中纤网,申万期货研究所

图11:直纺涤短现货价格走势

来源:中纤网,申万期货研究所

图12:聚酯企业负荷指数

来源:中纤网,申万期货研究所

图13:江浙织机负荷指数

来源:中纤网,申万期货研究所

图14:聚酯产品库存指数

来源:中纤网,申万期货研究所

图15:纺织服装进出口数据

来源:中国海关,申万期货研究所

(3)、企业挺价作用有限,价格高位承压

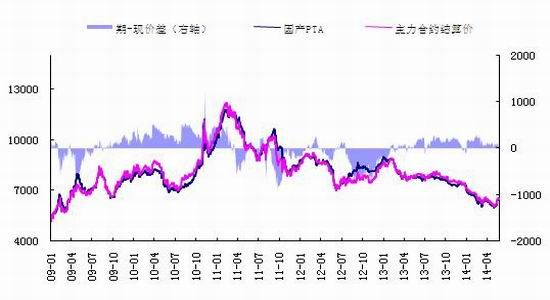

5月份,PTA现货市场价格先抑后扬,重心整体有所下移。上半月,市场氛围延续偏淡,交投较弱。下游需求跟进乏力,对市场有所压制。不过,月中,PTA工厂挺价意向增加,装置开工率再度下调,工厂推高结算价的意图较强,对市场有所提振。下游补货跟进,PX价格反弹,对下半月PTA价格的走强都起到了推波助澜的作用。内盘PTA月均价为6206元/吨,比4月份跌72元/吨,月底至6550元/吨;外盘月均价为871美元/吨,比4月份均价跌18美元/吨,月底至905美元/吨。5月份PTA结算价陆续出台在6550-6600元/吨,6月份合同货报价在6800-6900元/吨。

5月份PTA开工率月内平均在78%左右,比4月份提高9个百分点。月底,开工率水平回落至70%附近。月末处于检修状态的装置包括远东1#、2#各60万;辽化27万、53万;扬子2套各35万;逸盛宁波65万*2、蓬威90万、华南一套65万吨、佳龙60万吨、翔鹭165万吨、天化35万吨、仪征35万吨等。在产能过剩背景下,预计PTA开工率不会太高,后续仍会有新的装置检修安排,预计6月份PTA装置开工率将维持在70%附近。

图16:PTA现货及主力合约价格走势

来源:中纤网,申万期货研究所

表1:主要PTA企业合同报结价

来源:中纤网,申万期货研究所

5月份部分新装置投产。翔鹭新装置试车,6月份第三条生产线150万吨装置测试,新装置将全面投产。盛虹150万吨PTA新装置在月底开始试车。预计今年上半年国内PTA新增产能超过800万吨。这些新产能将在6月份及下半年发挥作用,国内PTA产能过剩的局面进一步加剧。

从生产效益来看,按5月份PX均价估计PTA成本在6500元/吨,相对于5月份PTA均价,企业亏损约300元/吨;对于5月份PTA合同结算价,企业有小幅盈利。PTA企业的盈利状况整体仍然偏差。企业利润微薄,挺价意向仍然存在。在这样的背景下,企业开工率会处于偏低水平。

图17:PTA进口量情况

来源:中国海关,申万期货研究所

PTA进口情况,4月份我国PTA进口量为9.11万吨,较3月份进口量减少0.93万吨,较去年同期减少11.52万吨;4月份平均报关价格为899美元/吨。今年1-4月份PTA累计进口量为40.79万吨,比去年同期下降53%。PTA进口量大幅缩小,在一定程度上缓冲了国内产能扩张的影响,也降低了国内市场对国外市场的依赖程度。

综合现货市场方面来看,6月份国内PTA企业的挺价措施将延续,对价格会有所支撑。不过在新产能投产背景下,降负对价格的支撑作用将会有限。特别是随着价格的走高,抛压将会不断增加。

(4)、宏观面: 关注政策导向

6月份,政策预期仍将是影响市场的重要宏观因素。国内方面,伴随经济增速放缓,市场有关稳增长的预期回升。首先,货币政策方面或有所松动。5月底政府再次强调将增强定向降准力度,加大金融对实体经济的支持。6月份不排除会出台更加宽松的货币政策。另外,随着房地产市场逐渐趋稳,有关限购政策放宽的预期上升。6月份房地产相关政策松绑的迹象或许会更加明显。第三,相关产业政策预计也会相继出台,新增的指引作用仍然值得关注。

国外方面,首先,6月份中旬美联储将召开议息会议,市场关注美联储QE政策的退出节奏,届时有关加息的时点等预期将会增强,对市场会有较强的指引。另外,出于稳定欧洲经济复苏,防止经济陷入通缩,欧洲央行[微博]正考虑推出宽松货币政策。市场预期6月份欧洲央行可能会采取降息措施,届时对市场也会有较大影响。

经济数据方面,预计整体偏中性。国内经济数据预计延续偏弱态势,美国经济数据预计稳中向好,欧洲经济数据相对平稳。偏差的经济数据将会强化政策预期,因而会对冲数据的利空影响。偏好的经济数据会提振市场情绪。

3、6月份操作思路:高位沽空

综合来看,6月份PTA市场存在支撑因素,但整体承压较大。PTA工厂挺价意向较强,开工负荷下降,对价格有所支撑。不过,在新产能投产背景下,随着价格走高,降负的利好影响在减弱。另外,PTA工厂减产,将会拖累PX价格走弱。成本方面的弱化,将会引导已经反弹了一定幅度的PTA价格出现向下修复性压力。下游市场刚性需求延续,但是进入淡季后,工厂操作将会偏谨慎,低开工率为主,对原料的拉动作用相对有限。

预计6月份PTA期价冲高动力将会受到较大限制,高位调整压力增加。1409合约关注6600元附近表现,6600元上方追涨谨慎,高位偏空思路操作,下方关注6200元附近支撑。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文