ЁЁЁЁвЊЕуЃК

ЁЁЁЁ[УРУоГіПк]ЃК12.5-12.11вЛжмУРЙњОЛЧЉдМГіПкБОФъЖШТНЕиУо20298Жж(НЯЧАвЛжмМѕ55%ЃЌНЯНќЫФжмОљжЕМѕ58%)ЃЌзАдЫ39576Жж(НЯЧАвЛжмМѕ10%ЃЌНЯНќЫФжмЦНОљжЕді49%)ЃЛ

ЁЁЁЁ[УРУоГжВж]ЃКНижС12дТ16ШеЃЌICEУоЛЈЦкЛѕЪаГЁНіЦкЛѕЕФЗЧЩЬвЕадГжВжЖрЕЅ62409еХЃЌНЯЧАжмдіМг2338еХЃЛПеЕЅ68878еХЃЌНЯЧАжмМѕЩй1509еХЃЛГжВжОЛПеЕЅ6469еХЃЌНЯЧАжмМѕЩй3847еХЃЛ

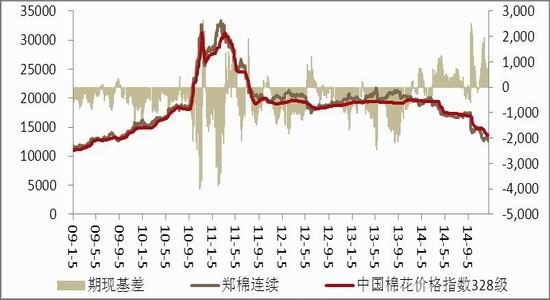

ЁЁЁЁВжЕЅШеБЈЃКЩЯжмжЃЩЬЫљУоЛЈЦкЛѕгаЩйСПгааЇВжЕЅЩњГЩЃЌНижЙ12дТ5ШеЃЌВжЕЅЪ§СПЮЊ413еХЃЌНЯЩЯжмМѕЩй20еХЃЛгааЇдЄБЈЪ§СПЮЊ236еХЃЌНЯЩЯжмдіМг25еХЁЃ жЃУожїСІГжВжЃКЩЯжмжЃУожїСІГжВжМЬајдіМгЃЌНижЙ12дТ5ШеЃЌжїСІГжВжЧА20УћЖрЭЗ269282ЪжЃЌПеЭЗ246275ЪжЃЌОЛЖр23007ЪжЃЌНЯЩЯжмаЁЗљМѕЩйЁЃ

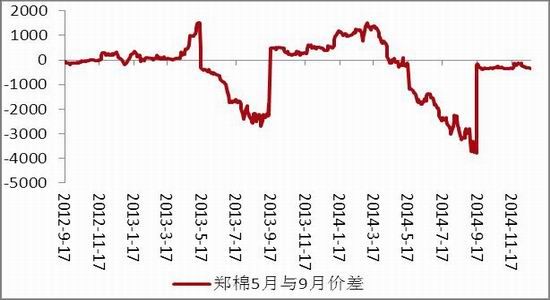

ЁЁЁЁВйзїВпТдЃКЩЯжмICEЦкУодке№ЕДжааЁеЧЃЌНЛЭЖЧхЕЃЌЕЋЙШЮяЪаГЁзпШэвдМАУРдЊЩЯбяСюЦкУоГабЙЃЛЩЯжмжЃУоСЌајзпЕЭЃЌНќдТCF1501КЯдМЯТЕјЗљЖШзюДѓЃЌвђНЛИюдТППНќВжЕЅЩњГЩЫйЖШМгПьЃЌжїСІCF505КЯдМдйДЮИњЫцЯТЕјжС13000дЊ/ЖжЯТЗНЃЛзмГЩНЛГжВжСПЫЋЫЋЮЎЫѕЃЌжїСІГжВжОЛЖрдіМгЃЛжЃУоВжЕЅаЁдіжС426еХЃЌгааЇВжЕЅУїЯддіМгжС627еХЁЃЯТгЮЩДЯпааЧщЮДгаУїЯдКУзЊЃЌЛњВЩУоГЩБОЕЭЛђДѓСПаЮГЩВжЕЅЃЌУоЛЈЯжЛѕЪаГЁЮДМћКУзЊЃЌЖЬЦкЛиЕїЃЌГЄЦкПДКУЃЌНЈвщЖрЕЅдЖдТКЯдМЩЯЗжХњНщШыЁЃ

ЁЁЁЁ1ЁЂЩЯжмааЧщЛиЙЫ

ЁЁЁЁзЪСЯРДдДЃКЗНе§жаЦкбаОПдК

ЁЁЁЁ2ЁЂЛљБОУцЖЏЬЌ

ЁЁЁЁ2.1 10дТдНФЯГЩвТЗўзАВњСПЭЌБШдіМг10.16%ЃК2014Фъ10дТЗндНФЯЕФУоЗФжЏЦЗВњСПЮЊ28.6АйЭђЦНЗНУзЃЌЭЌБШдіМг10.42%ЃЌЛЗБШдіМг0.35%ЃЛЕгТкМАШЫдьЯЫЮЌЗФжЏЦЗВњСПЮЊ 57.2АйЭђЦНЗНУзЃЌЭЌБШдіМгСЫ53.35%ЃЌЛЗБШМѕЩйСЫ8.19%ЃЛГЩвТЗўзАВњСПЮЊ2.62вкМўЃЌЭЌБШдіМг10.16%ЃЌЛЗБШМѕЩй1.32%ЁЃдЄМЦ 2014Фъ11дТЗнУоЗФжЏЦЗВњСПЮЊ28.7АйЭђЦНЗНУзЃЌЕгТкМАШЫдьЯЫЮЌЗФжЏЦЗВњСПЮЊ60АйЭђЦНЗНУзЃЌГЩвТЗўзАВњСП2.73вкМўЁЃ

ЁЁЁЁ2014ФъНижС10дТЗнЃЌдНФЯУоЗФжЏЦЗВњСПРлМЦЮЊ270.5АйЭђЦНЗНУзЃЌЭЌБШдіМг12.71%ЃЛЕгТкМАШЫдьЯЫЮЌЗФжЏЦЗВњСПЮЊ605.8АйЭђЦНЗНУзЃЌЭЌБШдіМгСЫ16.7%ЃЛГЩвТЗўзАВњСПЮЊ24.65вкМўЃЌЭЌБШдіМг9.91%ЁЃ

ЁЁЁЁ2.2 11дТУЯМгРЙњЛњжЏЗўзАГіПкЭЌБШдіМг21.68%ЃК2014Фъ11дТУЯМгРЙњГіПкЛњжЏЗўзА9.99вкУРдЊЃЌЭЌБШдіМгСЫ21.68%ЃЌЛЗБШдіМгСЫ36.59%ЃЌЖјГіПкеыжЏЗўзА9.39вкУРдЊЃЌЭЌБШдіМг7.04%ЃЌЛЗБШдіМгСЫ19.21%ЁЃ2014/15ВЦФъ(2014.7ЁЊ2014.11)УЯМгРЙњРлМЦГіПкЛњжЏЗўзА46.93вкУРдЊЃЌЭЌБШМѕЩй7.03%ЃЛГіПкеыжЏЗўзА49.98вкУРдЊЃЌЭЌБШдіМг2.98%ЁЃ

ЁЁЁЁ2.3 2014Фъ11дТЮвЙњУоЛЈНјПкСПЭЌБШМѕЩй46.8%ЃК2ОнжаЙњКЃЙиЭГМЦЃЌ2014Фъ11дТЃЌЮвЙњНјПкУоЛЈ9.21ЭђЖжЃЌЛЗБШдіМг1.02ЭђЖжЃЌдіЗљ12.42%ЃЛЭЌБШМѕЩй8.10ЭђЖжЃЌМѕЗљ46.79%ЃЛ2014Фъ9-11дТЃЌЮвЙњРлМЦНјПкУоЛЈ29.70ЭђЖжЃЌЭЌБШМѕЩй21.84ЭђЖжЃЌМѕЗљ42.37%ЃЛ2014Фъ1-11дТЃЌЮвЙњРлМЦНјПкУоЛЈ217.50ЭђЖжЃЌЭЌБШМѕЩй136.55ЭђЖжЃЌМѕЗљ38.57%ЁЃ

ЁЁЁЁ2.4 2014Фъ11дТЮвЙњЗФжЏЦЗЗўзАГіПкЖюЭЌБШЯТНЕ0.51%ЃКОнжаЙњКЃЙизмЪ№зюаТЭГМЦЪ§ОнЯдЪОЃЌ2014Фъ11дТЃЌЮвЙњЗФжЏЦЗЗўзАГіПкЖюЮЊ243.44вкУРдЊЃЌЛЗБШЯТНЕ8.27%ЃЌЭЌБШЯТНЕ0.51%ЁЃЦфжаЃЌЗФжЏЦЗ(АќРЈЗФжЏЩДЯпЁЂжЏЮяМАжЦЦЗ)ГіПкЖюЮЊ95.46вкУРдЊЃЌЭЌБШдіГЄ0.89%ЃЛЗўзА(АќРЈЗўзАМАвТзХИНМў)ГіПкЖюЮЊ147.98вкУРдЊЃЌЭЌБШЯТНЕ1.39%ЁЃ

ЁЁЁЁ2014Фъ9-11дТЃЌЮвЙњЗФжЏЦЗЗўзА(жИвдЩЯСНРр)ГіПкЖюРлМЦЮЊ794.34вкУРдЊЃЌЭЌБШдіМг42.96вкУРдЊЃЌЭЌБШдіеЧ0.06%ЁЃЦфжаЃЌЗФжЏЦЗГіПкЖюРлМЦЮЊ290.45вкУРдЊЃЌЭЌБШдіеЧ0.07%ЃЛЗўзАГіПкЖюРлМЦЮЊ503.89вкУРдЊЃЌЭЌБШдіМг0.05%ЁЃ

ЁЁЁЁ2.5 11дТЗнШЋЙњАйМвжиЕуДѓаЭСуЪлЦѓвЕЗўзАСуЪлЖюЭЌБШдіГЄ0.9%ЃКИљОнжаЛЊШЋЙњЩЬвЕаХЯЂжааФЕФЭГМЦЃЌ2014Фъ11дТЗнШЋЙњАйМвжиЕуДѓаЭСуЪлЦѓвЕЗўзАРрЩЬЦЗСуЪлЖюЭЌБШдіГЄ0.9%ЃЌдіЫйЯрБШЩЯФъЭЌЦкИп0.7ИіАйЗжЕуЃЌЯрБШЩЯдТЛиЩ§3.4ИіАйЗжЕуЁЃ11дТЗнЃЌШЋЙњАйМвжиЕуДѓаЭСуЪлЦѓвЕИїРрЗўзАСуЪлСПЭЌБШдіГЄ6.0%ЃЌдіЫйЮЊ2013Фъ9дТЗнвдРДзюИпЃЌЯрБШЩЯдТЬсИпСЫ6.4ИіАйЗжЕуЃЌЯрБШЩЯФъЭЌЦкИп5.5ИіАйЗжЕуЁЃ

ЁЁЁЁ2.6ЁОУоЗФPMIЁП11дТжИЪ§ЛиЩ§жСПнШйЯпЩЯ ЩњВњСПжИЪ§ДѓЗљЗДЕЏЃК2014Фъ11дТЃЌжаЙњУоЗФжЏаавЕВЩЙКОРэШЫжИЪ§(PMI)ЮЊ55.0%ЃЌНЯЩЯдТМЬајЩЯЩ§Дя9ИіАйЗжЕуЃЌвбОГЌЙ§50%ЕФСйНчЕуЃЌЗДгГаавЕећЬхГЪНЯУїЯдЕФИДЫеЧїЪЦЁЃБОдТГ§УоЩДПтДцжИЪ§(ЗДЯђжИЪ§)ГіЯжЩЯЩ§ЭтЃЌЦфЫћЫФЯюжївЊжИБъОљУїЯдЛиЩ§ЃЌЦфжаЩњВњСПжИЪ§НсЪјЯТЛЌЃЌДѓЗљЗДЕЏНќ20ИіАйЗжЕужС50%вдЩЯЃЛаТЖЉЕЅжИЪ§вВЛиЩ§жССйНчЕужЎЩЯЃЛПЊЛњТЪжИЪ§гЩНЕзЊЩ§ЃЌНгНќСйНчжЕЃЛУоЛЈПтДцжИЪ§ЮТКЭЛиЩ§ЁЃ

ЁЁЁЁ2.7ЁОЙњМвЭГМЦОжЁП2014ФъШЋЙњУоЛЈзмВњСП616.1ЭђЖжЃКИљОнЖдШЋЙњ31ИіЪЁ(ЧјЁЂЪа)ЕФЭГМЦЕїВщЃЌ2014ФъШЋЙњУоЛЈВЅжжУцЛ§ЁЂЕЅЮЛУцЛ§ВњСПЁЂзмВњСПШчЯТЃК

ЁЁЁЁвЛЁЂШЋЙњУоЛЈВЅжжУцЛ§4219.1ЧЇЙЋЧъ(6328.6ЭђФЖ)ЃЌБШ2013ФъМѕЩй126.5ЧЇЙЋЧъ(189.8ЭђФЖ)ЃЌМѕЩй2.9%ЁЃ

ЁЁЁЁЖўЁЂШЋЙњУоЛЈЕЅЮЛУцЛ§ВњСП1460.3ЙЋНя/ЙЋЧъ(97.4ЙЋНя/ФЖ)ЃЌБШ2013ФъдіМг10.8ЙЋНя/ЙЋЧъ(0.7ЙЋНя/ФЖ)ЃЌЬсИп0.7%ЁЃ

ЁЁЁЁШ§ЁЂШЋЙњУоЛЈзмВњСП616.1ЭђЖж(123.2вкНя)ЃЌБШ2013ФъМѕЩй13.8ЭђЖж(2.8вкНя)ЃЌМѕВњ2.2%ЁЃ

ЁЁЁЁ2.8 11дТЗнЮвЙњНјПкУоЛЈ9.2ЭђЖж ЭЌБШМѕЩй47%ЃКОнжаЙњКЃЙиЃЌ11дТЗнЮвЙњРлМЦНјПкУоЛЈ9.2ЭђЖжЃЌЯрБШ10дТЗнді1.0ЭђЖжЃЌдіЗљ12%ЁЃЭЌБШМѕЩй8.1ЭђЖжЃЌМѕЗљ47%ЁЃ2014/15ФъЖШвдРД(2014.9-2014.11)жаЙњРлМЦНјПкУоЛЈ29.7ЭђЖжЃЌЭЌБШМѕЩй42%ЁЃНёФъЧА11ИідТРлМЦНјПкУоЛЈ217.5ЭђЖжЃЌЭЌБШМѕЩй38%ЁЃЁЃ

ЁЁЁЁ2.9 2015ФъУоЛЈНјПкЛЌзМЫАМЦЫуЙЋЪНЗЂВМЃКОнВЦеўВПЯћЯЂЃЌЁЖ2015ФъЙиЫАЪЕЪЉЗНАИЁЗвбОЙњЮёдКЙиЫАЫАдђЮЏдБЛсЕкЮхДЮШЋЬхЛсвщЩѓвщЭЈЙ§ЃЌВЂБЈЙњЮёдКХњзМЃЌзд2015Фъ1дТ1ШеЦ№ЪЕЪЉЁЃИљОнЪЕЪЉЗНАИЃЌ2015ФъУоЛЈНјПкЛЌзМЫАЙЋЪНШчЯТЃК

ЁЁЁЁЖдХфЖюЭтНјПкЕФвЛЖЈЪ§СПУоЛЈЃЌЪЪгУЛЌзМЫАаЮЪНднЖЈЙиЫАЃЌОпЬхЗНЪНШчЯТЃК

ЁЁЁЁ1.ЕБНјПкУоЛЈЭъЫАМлИёИпгкЛђЕШгк15.000дЊ/ЧЇПЫЪБЃЌднЖЈДгСПЫАТЪЮЊ0.570дЊ/ЧЇПЫЃЛ

ЁЁЁЁ2.ЕБНјПкУоЛЈЭъЫАМлИёЕЭгк15.000дЊ/ЧЇПЫЪБЃЌднЖЈДгМлЫАТЪАДЯТЪНМЦЫуЃК

ЁЁЁЁRi=9.337/Pi +2.77%ЁСPi -1 (Ri<=40%)

ЁЁЁЁЦфжаЃКRi-днЖЈДгМлЫАТЪЃЌЖдЩЯЪНМЦЫуНсЙћаЁЪ§ЕуКѓЕк4ЮЛЫФЩсЮхШыБЃСєЧА3ЮЛЃЛ

ЁЁЁЁPi-ЙиЫАЭъЫАМлИёЃЌЕЅЮЛЮЊдЊ/ЧЇПЫЁЃ

ЁЁЁЁ2.10АЂИљЭЂВЅжжНјЖШЙ§Аы ЪЕМЪжжжВУцЛ§ЛђМѕЃК17ШеЃЌАЂИљЭЂУоЧјЦеБщгагъЃЌЦфжаВщПЦЪЁРЫЙВМРзФсбЧЫЙНЕгъСП70КСУзЃЌАВМЊРеђНЕгъ40КСУзЁЃНЕгъНЋМгПьЕБЕиВЅжжНјЖШЃЌНижСФПЧАЕБЕиВЅжжвбДядЄМЦжжжВУцЛ§(825ЭђФЖ)ЕФ50%-60%ЃЌгЩгкФПЧАЙњМЪУоМлЕЭгкУоХЉдЄЦкЃЌЪЕМЪжжжВУцЛ§ПЩФмМѕЩйЁЃ

ЁЁЁЁ2.11 гЁЖШУоЛЈЙЋЫОЛђНЋгк1дТПЊЪМЯњЪлУоЛЈЃКОнзюаТЪ§ОнЭГМЦЃЌНижЙ12дТжабЎЃЌгЁЖШУоЛЈЙЋЫОЦЄУоЪеЙКСПДя265ЭђАќЃЌдМ45ЭђЖжЃЌВЂЧвЪеЙКМЦЛЎНЋМЬајНјааЃЌдЄМЦФъФЉЪеЙКСПНЋЛсДяЕН350ЭђАќЃЌЪеЙКСПеМаТУоЩЯЪазмСПЕФ28.5%ЃЌЙњМвПтДцВЛЖЯдіМгЁЃгаЯћЯЂГЦЃЌгЁЖШУоЛЈЙЋЫОе§дкЩъЧыГіЪлЙњМвЪеЙКЕФУоЛЈЃЌдЄМЦ2015Фъ1дТЩЯбЎПЊЪМЯњЪлЃЌЕЋЪЧПМТЧЕНгЁЖШеўВпЕФЖрБфадЃЌНЈвщДѓМвЙизЂОпЬхЙЋИцЁЃ

ЁЁЁЁ2.12 ЁОУРЙњХЉвЕВЮдоЁПЮїЗЧзбУоВњСПЭЌБШдіГЄ10%ЃКИљОнУРЙњХЉвЕВЮдоШеЧАЗЂВМЕФБЈИцЃЌ2014/15ФъЖШЃЌОЁЙмЮїЗЧЕиЧјУоЛЈжжжВЦкгъЫЎЯЁЩйЃЌЕЋШћФкМгЖћЁЂПЦЬиЕЯЭпЁЂВМЛљФЩЗЈЫїЁЂТэРяКЭеЇЕУЕФзбУоВњСПШддЄМЦДяЕН177ЭђЖжЃЌНЯзюГѕЕФФПБъНЕЕЭ5%ЃЌЕЋЭЌБШШдЬсИпСЫ10%ЁЃГ§ПЦЬиЕЯЭпвдЭтЃЌЦфЫћМИИіЙњМвЖМЯТЕїСЫзбУоВњСПдЄВтЁЃЩЯЪіЙњМвВњСПдЄВтШчЯТЃКВМЛљФЩЗЈЫї64.5ЭђЖжЃЌТэРя55ЭђЖжЃЌПЦЬиЕЯЭп44ЭђЖжЃЌШћФкМгЖћ21292ЖжЃЌеЇЕУ12ЭђЖжЁЃ

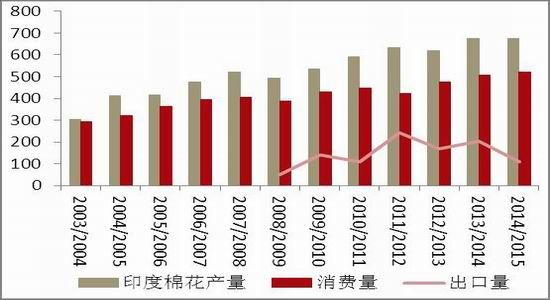

ЁЁЁЁ2.13ЁОУРЙњХЉвЕВЮдоЁПАЭЮїУоЛЈЫфМѕВњЕЋГіПкСПЭЌБШдіГЄ30%ЃКНќШеЃЌУРЙњзЄАЭЮїХЉвЕВЮдоЗЂВМСЫЖдАЭЮїУоЛЈВњЯњДцЕФЗжЮіБЈИцЁЃБЈИцШЯЮЊЃЌБОФъЖШАЭЮїУожжжВУцЛ§ЮЊ100ЭђЙЋЧъЃЌВњСПЮЊ150ЭђЖжЁЃМѕВњЕФжївЊдвђЪЧАЭЮїЙњФквдМАЙњМЪУоМлЯТЕјЃЌХЉЛЇНЋУоЛЈзїЮЊдкДѓЖЙ(4322, -6.00, -0.14%)жЎКѓЕФЕкЖўжжжжжВЦЗжжЁЃМјгк8дТжЎКѓАЭЮїУоПьЫйЕФГіПкНјЖШвдМАРябЧЖћЕФБсжЕдЄЦкЃЌдЄМЦБОФъЖШАЭЮїУоГіПкСПНЋдіМгЕН65.3ЭђЖжЁЃ

ЁЁЁЁБОФъЖШАЭЮїУожжжВУцЛ§НЋЭЌБШМѕЩй11%ЃЌУоЛЈВњСПЮЊ150ЭђЖжЃЌЭЌБШМѕЩй12%ЁЃ9дТЕзжС10дТЃЌАЭЮїзюжївЊЕФУоВњЧјТэЭаИёТоЫїжнГіЯжЕФВЛЮШЖЈНЕгъЕМжТДѓЖЙжжжВЭЦГйЃЌВЂгАЯьЕНУоЛЈжжжВЪБМфЁЃТэЭаИёТоЫїжнЩњВњЕФУоЛЈдЄМЦеМАЭЮїУоЛЈзмВњСПЕФ57%ЃЌШчЙћХЉЛЇЪзбЁжжжВУоЛЈЃЌФЧУДжжжВЪБМфЮЊ12дТЃЌШчЙћЪЧЕкЖўбЁдёЃЌдђЛсЭЦГйЕН2015Фъ2дТЁЃгЩгкДѓЖЙжжжВЭЦГйЃЌУїФъ2дТНЋФбвдШЋВПЪеЛёЃЌвђДЫзїЮЊЕкЖўбЁдёЕФУоЛЈЕФжжжВУцЛ§НЋЪмЕНгАЯьЁЃЕкЖўДѓУоВњЧјАЭвСбЧжнЩњВњЕФУоЛЈеМАЭЮїУоВњСПЕФ29%ЃЌЙ§ЕЭЕФУоМлвдМАжаЙњашЧѓМѕШѕНЋгАЯьЕНБОФъЖШЕФХЉЛЇбЁдёЁЃ

ЁЁЁЁБОФъЖШАЭЮїУоГіПкСПНЋДяЕН65.3ЭђЖжЃЌЭЌБШдіГЄ30%ЃЌдіМгЕФжївЊдвђЪЧЖдАЭЮїРябЧЖћЛѕБвЕФБсжЕдЄЦкЁЃСэЭтЃЌНёФъ8~10дТЃЌАЭЮїУоГіПкСПЭЌБШЗжБ№діГЄ20%ЁЂ81%КЭ55%ЁЃблЯТУоМлЯТЕјдйМгЩЯУРЙњаТУоЩЯЪаЭЦГйОљЛсгаРћгкАЭЮїУоГіПкЁЃПМТЧЕННЯДѓЕФЭЈеЭбЙСІвдМАОМУМѕЫйдіГЄЃЌБОФъЖШАЭЮїУоЛЈЯћЗбСПдЄМЦЮЊ84.9ЭђЖжЃЌЯћЗбСПМѕЩйЁЃДЫЭтЃЌАЭЮїЯћЗбепИќЯВЛЖВЩЙКНјПкЗўзАЃЌвВЛсгАЯьЕНБОЙњЗФжЏаавЕЃЌУцЖджаЙњвдМАЦфЫћбЧжоЙњМвЕФЗФжЏЦЗЧПДѓОКељСІЃЌАЭЮїНЋЛсЖЊЕєВПЗжЪаГЁЁЃ

ЁЁЁЁздНёФъ1дТвдРДЃЌАЭЮїЙњФкУоМлИњЫцЙњМЪУоМлЯТЕјСЫ25%ЃЌАЭЮїеўИЎЖд2013КЭ2014ФъЖШЕФХЉзїЮяОйааОКХФРДАяжњУоХЉЯњЪлЁЃФПЧАЃЌАЭЮїЙњМвЩЬЦЗЙЉгІЙЋЫО(CONAB)ХњзМЮЊ90.5ЭђЖжУоЛЈжЇИЖЪаГЁМлИёгыФПБъМлИёжЎМфЕФМлВюЃЌФПБъМлИёдМЮЊ1.66РябЧЖћ/АѕЁЃдкИУЯюФПЯТЃЌАЭЮїеўИЎНЋЙЋПЊОКХФУоХЉЛђепКЯзїЩчЕФХЉзїЮяРДжЇИЖВЙЬљЁЃ

ЁЁЁЁ2.14ЁОУРУоГіПкжмБЈЁПЩЯжмБОФъЖШУРУоОЛЧЉдМ20298Жж зАдЫ39576ЖжЃКОнУРЙњХЉвЕВП(USDA)ЃЌ12.5-12.11вЛжмУРЙњОЛЧЉдМГіПкБОФъЖШТНЕиУо20298Жж(НЯЧАвЛжмМѕ55%ЃЌНЯНќЫФжмОљжЕМѕ58%)ЃЌзАдЫ39576Жж(НЯЧАвЛжмМѕ10%ЃЌНЯНќЫФжмЦНОљжЕді49%)ЃЛОЛЧЉдМБОФъЖШЦЄТэУо1089Жж(НЯЧАвЛжмДѓЗљдіМгЃЌНЯЫФжмОљжЕді9%)ЃЛзАдЫЦЄТэУо1134Жж(НЯЧАвЛжмМѕ38%ЃЌНЯНќЫФжмОљжЕМѕ24%)ЃЛОЛЧЉдМ2015/16ФъЖШаТЛЈ10024ЖжЁЃ

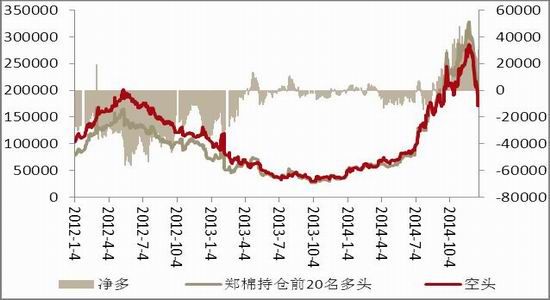

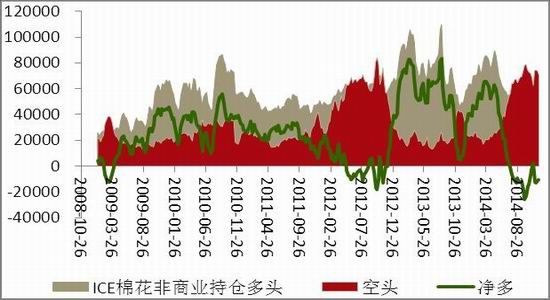

ЁЁЁЁЕБжмжаЙњОЛЧЉдМБОФъЖШТНЕиУо12406ЖжЃЌзАдЫ15468ЖжЃЛОЛЧЉдМБОФъЖШЦЄТэУо998ЖжЃЌзАдЫ998ЖжЁЃ 2.15 CFTCБЈИцЯдЪОУРУоЦкЛѕЗЧЩЬвЕГжВжОЛПеМЬајМѕЩйЃКОнCFTC(УРЙњЩЬЦЗНЛвзЙмРэЮЏдБЛс)зюаТЙЋВМЕФЛљН№ГжВжБЈИцЃЌНижС12дТ16ШеЃЌICEУоЛЈЦкЛѕЪаГЁНіЦкЛѕЕФЗЧЩЬвЕадГжВжЖрЕЅ62409еХЃЌНЯЧАжмдіМг2338еХЃЛПеЕЅ68878еХЃЌНЯЧАжмМѕЩй1509еХЃЛГжВжОЛПеЕЅ6469еХЃЌНЯЧАжмМѕЩй3847еХЁЃ

ЁЁЁЁ3ЁЂЛљБОУцЪ§ОнИњзй

ЁЁЁЁЭМ1ЃКШЋЧђУоЛЈСЌајЮхФъВњДѓгкЯњ

ЁЁЁЁЭМ2ЃКШЋЧђУоЛЈЦкФЉПтДцДяРњЪЗзюИпЫЎЦН

ЁЁЁЁзЪСЯРДдДЃКUSDAЁЂЗНе§жаЦкбаОПдК

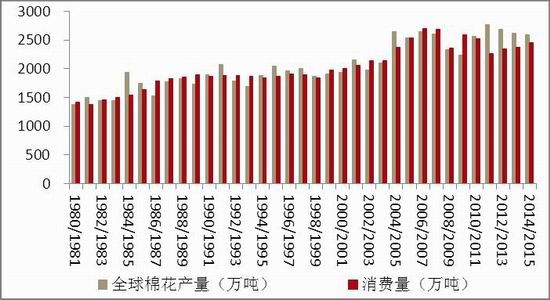

ЁЁЁЁЭМ3ЃКжаЙњУоЛЈВњСПГжајМѕЩй

ЁЁЁЁЭМ4ЃКжаЙњУоЛЈПтДцбЙСІОоДѓ

ЁЁЁЁзЪСЯРДдДЃКUSDAЁЂЗНе§жаЦкбаОПдК

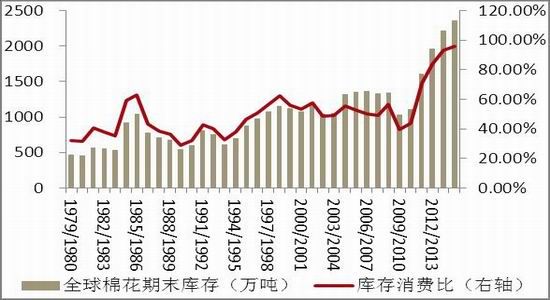

ЁЁЁЁЭМ5ЃКУРЙњУоЛЈВњСПдіМгЭЌЪБГіПкМѕЩй

ЁЁЁЁЭМ6ЃКУРЙњУоЛЈЦкФЉПтДцУїЯддіМг

ЁЁЁЁзЪСЯРДдДЃКUSDAЁЂЗНе§жаЦкбаОПдК

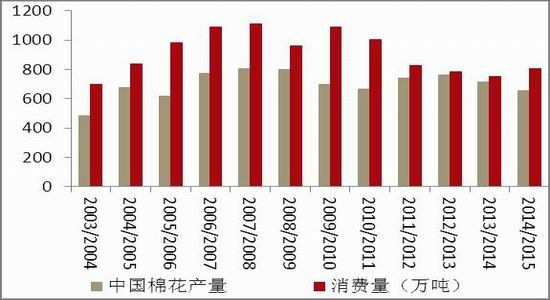

ЁЁЁЁЭМ7ЃКгЁЖШЯТФъЖШУоЛЈВњСПБЛЕїді

ЁЁЁЁЭМ8ЃКгЁЖШУоЛЈЦкФЉПтДцБЛаЁЗљЕїМѕді

ЁЁЁЁзЪСЯРДдДЃКУРЙњХЉвЕВПЁЂжаЙњКЃЙиЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁЭМ9ЃКЩЯжмУРУоаТФъЖШЧЉдМСПЛиТф

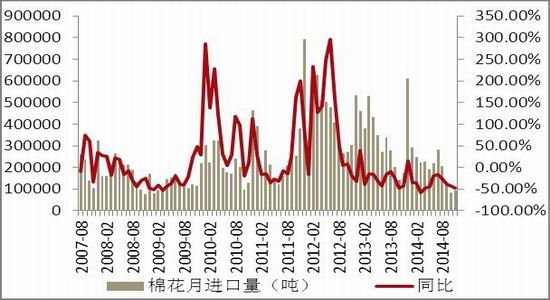

ЁЁЁЁЭМ10ЃК10дТжаЙњНјПкУоЛЈ8.19ЭђЖж

ЁЁЁЁзЪСЯРДдДЃКУРЙњХЉвЕВПЁЂжаЙњКЃЙиЁЂЗНе§жаЦкбаОПдК

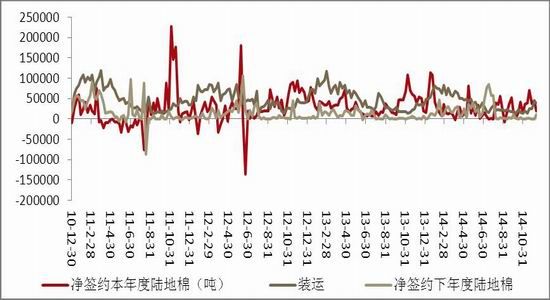

ЁЁЁЁЭМ11ЃКжЃУогааЇВжЕЅдіМгжС627еХ

ЁЁЁЁЭМ12ЃКЩЯжмжЃУожїСІГжВжОЛЖрдіМг

ЁЁЁЁзЪСЯРДдДЃКжаЙњУоЛЈаХЯЂЭјЁЂжЃЩЬЫљЁЂЗНе§жаЦкбаОПдК

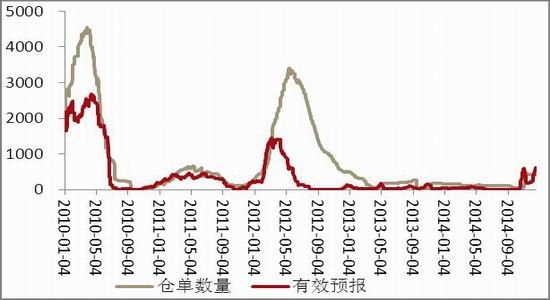

ЁЁЁЁЭМ13ЃКICEУоЛЈЗЧЩЬвЕОЛПеМѕЩй

ЁЁЁЁзЪСЯРДдДЃКWINDЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁ4ЁЂМлВюИњзй

ЁЁЁЁЭМ14ЃКжЃУоНќдТЦкЯжМлВюРЉДѓжС848

ЁЁЁЁЭМ15ЃКУоЛЈФкЭтМлВюЫѕаЁжС-72

ЁЁЁЁзЪСЯРДдДЃКЗНе§жаЦкбаОПдК

ЁЁЁЁЭМ16ЃКжЃУо1ЁЂ5дТМлВюМѕЩйжС-65

ЁЁЁЁЭМ17ЃКжЃУо1ЁЂ9дТМлВюРЉДѓжС-420

ЁЁЁЁзЪСЯРДдДЃКЗНе§жаЦкбаОПдК

ЁЁЁЁЭМ18ЃКжЃУо5ЁЂ9дТМлаЁРЉжС-355

ЁЁЁЁзЪСЯРДдДЃКЗНе§жаЦкбаОПдК

ЁЁЁЁ4ЁЂВйзїВпТд

ЁЁЁЁЩЯжмICEЦкУодке№ЕДжааЁеЧЃЌНЛЭЖЧхЕЃЌЕЋЙШЮяЪаГЁзпШэвдМАУРдЊЩЯбяСюЦкУоГабЙЃЛЩЯжмжЃУоСЌајзпЕЭЃЌНќдТCF1501КЯдМЯТЕјЗљЖШзюДѓЃЌвђНЛИюдТППНќВжЕЅЩњГЩЫйЖШМгПьЃЌжїСІCF505КЯдМдйДЮИњЫцЯТЕјжС13000дЊ/ЖжЯТЗНЃЛзмГЩНЛГжВжСПЫЋЫЋЮЎЫѕЃЌжїСІГжВжОЛЖрдіМгЃЛжЃУоВжЕЅаЁдіжС426еХЃЌгааЇВжЕЅУїЯддіМгжС627еХЁЃЯТгЮЩДЯпааЧщЮДгаУїЯдКУзЊЃЌЛњВЩУоГЩБОЕЭЛђДѓСПаЮГЩВжЕЅЃЌУоЛЈЯжЛѕЪаГЁЮДМћКУзЊЃЌЖЬЦкЛиЕїЃЌГЄЦкПДКУЃЌНЈвщЖрЕЅдЖдТКЯдМЩЯЗжХњНщШыЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ