ЁЁЁЁвЊЕуЃК

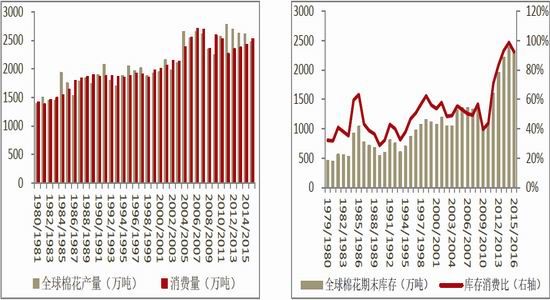

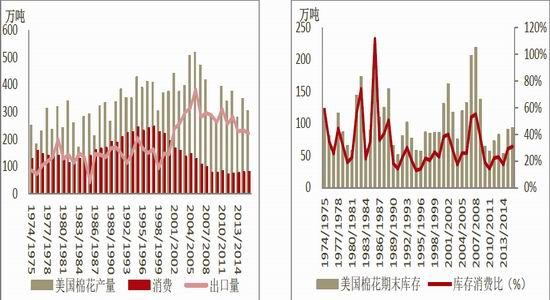

ЁЁЁЁ1. УРЙњХЉвЕВПдЄВт2015/16 ФъЖШШЋЧђУоЛЈВњСПЮЊ2460.3 ЭђЖжЃЌЭЌБШМѕЩй5.4%ЃЛЯћЗб2525.6 ЭђЖжЃЌЭЌБШдіМг4.2%ЃЛЦкФЉПтДц2325.5 ЭђЖжЃЌЭЌБШМѕЩй2.7%ЃЛПтДцЯћЗбБШ92.1%ЃЌМѕЩй6.7%ЁЃШЋЧђУоЛЈе§ЪННјШыШЅПтДцЛЏжмЦкЁЃ

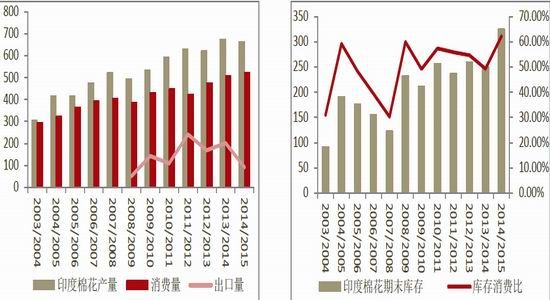

ЁЁЁЁ2.USDA ЛЙдЄМЦжаЙњУоЛЈВњСП2015/16 ФъЖШЮЊ609.6 ЭђЖжЃЌЭЌБШМѕЩй6.7%ЃЛЯћЗбСП816.5 ЭђЖжЃЌЭЌБШдіМг+5.6%ЃЛНјПкСП152.4 ЭђЖжЃЌЭЌБШМѕЩй4.1%ЃЛЦкФЉПтДц1347.7 ЭђЖжЃЌЭЌБШМѕЩй-4%ЁЃ

ЁЁЁЁ3. 2015 ФъжаЙњЗФжЏЦЗЗўзАГіПкНЋУцСйИќЮЊИДдгЕФОжУцЃЌЬєеНгыЛњгіВЂДцЃЌжївЊЪаГЁОМУИДЫеШдЮДШЋУцЮШЙЬЃЌаТаЫЪаГЁОМУЮДФмЖРЩЦЦфЩэЃЌ2015 ФъГѕЮвЙњЗФжЏЗўзАГіПкЫЋЫЋГіЯжИКдіГЄзДПіЁЃ

ЁЁЁЁ4. 2015 Фъ2 дТICE УоЛЈЦкЛѕЪаГЁНіЦкЛѕЕФЗЧЩЬвЕадГжВжЖрдіПеМѕЧїЪЦУїЯдЃЌЯТФъЖШУРУоВЅжжУцЛ§ДѓМѕЪЙЕУУРУоПДЕНЦјЗеж№ВНдіМгЃЌНижЙ2 дТ27 ШеЃЌICE УоЛЈЦкЛѕЪаГЁНіЦкЛѕЕФЗЧЩЬвЕадГжВжОЛПеУїЯддіМгжС46577 еХЃЛЙњФкУоЛЈЦкЛѕВжЕЅМАгааЇВжЕЅМЬајдіМгЃЌНижЙ3 дТ4 ШеЃЌжЃЩЬЫљЙВгаВжЕЅ1057 еХЃЌгааЇдЄБЈ410 еХЃЌКЯМЦ1467 еХВжЕЅЁЃ

ЁЁЁЁКѓЪаеЙЭћгыВйзїВпТдЃК

ЁЁЁЁДгЙњМЪУоМлРДПДЃЌICE ЦкУо2 дТДѓЗљзпИпЃЌЕЋ3 дТГѕПЊЪМбИЫйЛиТфЧвШѕЪЦИёОжбгајЃЌCFTC ГжВжОЛЖрДѓдіБэУїУРУоПДЖрЗеЮЇЛиЩ§ЃЌУРУоЯТФъЖШВЅжжУцЛ§ДѓМѕЛђЪЙЕУУРУоЯТЕјПеМфгаЯоЃЛгЁЖШCCI ЪеЙКСПГЌ130 ЭђЖжЃЌБОФъЖШХзДЂбЙСІНЯДѓЃЌгЁЖШЯТЕјТ§гкдЄЦкЃЌРћПеЖдЙњФкгАЯьгаЯоЃЛЙњФкНкКѓЗФжЏЦѓвЕбЏХЬгаЫљдіМгЃЌЖкУоЦѓвЕЖдУоМлЩЯеЧБЇгаЦкЭћЃЌЕЋ3 дТГѕЪаГЁДЋбдаТНЎБјЭХЛњВЩУоЯњЪлМлИёЯТЕї300-500 дЊ/ЖжВЛЕШЃЌв§ЗЂЪаГЁПжЛХВЂЪЙжЃУоМѕВжЯТааЃЌЖкУоЦѓвЕаХаФЪмЕННЯДѓДђЛїЃЌЯжЛѕЪаГЁЯњЪлвРШЛЦЃШэЃЌМгЩЯНкКѓВПЗжвјааПЊЪМЖНДйЪеЙКЦѓвЕМгПьУоЛЈЯњЪлНјЖШЃЌДѓСПУоЛЈЪеЙКЦѓвЕЧАЦкЖкЛ§ЕФУоЛЈЛђЛсНЕМлХзЪлЕНЯжЛѕЪаГЁЩЯРДЃЌЖЬЦкЪаГЁЯњЪлбЙСІдіМгЃЛДЫЭтЃЌЦкЛѕЪаГЁВжЕЅЪ§СПМЬајдіМгЁЂВПЗжЦѓвЕТНајФУЕН2015 ФъЙиЫАФкХфЖювдМАеўИЎ3 дТЧАВЛХзДЂУоЛЈЕФГаХЕЪБМфМДНЋЕНЦкЕШвђЫиЖМНЋЖджЃУоВњЩњВЛРћгАЯьЁЃВйзїВпТдЩЯЃЌНЈвщ3 дТвдЗъИпЙСПеЮЊжївЊВйзїВпТдЃЌЖЬЯпВйзїПЩжиЕуЙизЂУРУозпЪЦМАЙњФкЖдХзДЂКЭБјЭХНЕМлЯњЪлЕФЯћЯЂЃЌГЄЯпЭЖзЪепЙизЂЪаГЁЖд2015 ФъУоЛЈВЅжжУцЛ§КЭЬьЦјЕФГДзїЁЃ

ЁЁЁЁвЛЁЂааЧщЛиЙЫ

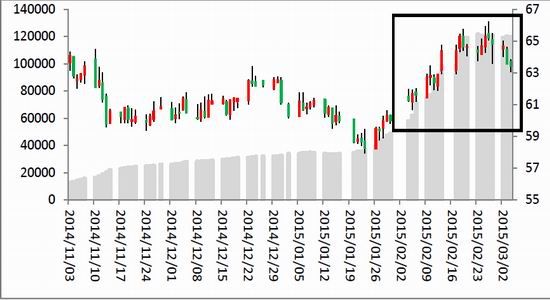

ЁЁЁЁ2015Фъ2дТЯТбЎе§жЕЙњФкДКНкГЄМйЃЌжЃУоЦкЛѕЙизЂЖШЯТЛЌЃЌзЪН№УїЯдЭтСїЃЌЦкЛѕМлИёврИњЫцЭтУоЩЯеЧЖјаЁЗљзпИпЃЌЕЋжЃУоЩЯаабЙСІжижиЃЌ3дТГѕдкаТНЎБјЭХНЕМлЯњЪлУоЛЈДЋбдЕФДђбЙЯТЃЌДѓСПЧАЦкТђХЬЦНВжЕМжТжЃУоШЋЯпЯТДьЃЌМИКѕШЋЭТЧАЦкеЧЗљЁЃНижС3дТ4ШеЃЌжЃУоЦкЛѕзмГЩНЛСПЮЊ104698ЪжЃЌГжВжЮЊ408822ЪжЃЌГЩНЛГжВжСПЫЋЫЋЮЎЫѕЃЛжїСІCF1505КЯдММлИёЕБдТзюИпЩЯЬН13480дЊ/ЖжЃЌЪегк13180дЊ/ЖжЁЃ

ЁЁЁЁЭМ1ЃК2015Фъ2дТжЃУожїСІCF1505КЯдМГхИпЛиТф

ЁЁЁЁзЪСЯРДдДЃКЮФЛЊВЦОЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁЙњМЪЗНУцЃЌ2015Фъ2дТвђЪаГЁПЊЪМЙизЂЯТФъЖШШЋЧђУоЛЈВЅжжУцЛ§ЛђГіЯжДѓМѕЃЌвбОУРУоЧАЦкГіПкЪ§ОнЧПОЂЬсеёЃЌICEУоЛЈЦкЛѕЧПЪЦЩЯеЧЁЃжїСІ5дТКЯдМзд60УРЗж/АѕЯТЗНжБЯпЩЯеЧЃЌдТЕззюИпЩЯЬН66.24УРЗж/АѕЃЌЕЋЫцКѓТђХЬж№ВНЫЅШѕЃЌУРУоЩЯеЧНсЪјЁЃНижС2дТ27ШеЃЌICEЦкУожїСІ5дТКЯдММлИёЩЯеЧжС64.93УРЗж/АѕЃЌдТеЧЗљДя8.22%ЃЛдТГЩНЛСП380206ЪжЃЌГжВж120491ЪжЃЌГЩНЛГжВжСПЫЋЫЋдіМгЁЃ

ЁЁЁЁЭМ2ЃК2015Фъ5дТУРУожїСІ5дТКЯдМЧПЪЦЩЯеЧ

ЁЁЁЁзЪСЯРДдДЃКЮФЛЊВЦОЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁЖўЁЂЛљБОУцЗжЮі

ЁЁЁЁ1ЁЂ УоЛЈЙЉашаЮЪЦЗжЮі

ЁЁЁЁ1.1ШЋЧђУоЛЈЙЉашГфдЃ

ЁЁЁЁУРЙњХЉвЕВП(USDA)зюаТЗЂВМ2015Фъ2дТЗнШЋЧђУоЛЈЙЉашдЄВтБЈИцЃЌдЄВт2014/15ФъЖШШЋЧђУоЛЈзмВњ2599.1ЭђЖжЃЌЯрБШЩЯдТдЄВтЕїді4.5ЭђЖжЃЌЯрБШ2013/14ФъЖШМѕЩй23.2ЭђЖжЃЛЯћЗбСПЮЊ2422.3ЭђЖжЃЌЯрБШЩЯдТдЄВтЕїМѕ21.4ЭђЖжЃЌЯрБШ2013/14ФъЖШдіМг46.9ЭђЖжЃЛЦкФЉПтДцДяЕН2391.4ЭђЖжЃЌЯрБШЩЯдТдЄВтЕїдіМг26.1ЭђЖжЃЌЯрБШ2013/14ФъЖШдіМг177.9ЭђЖжЃЌдіЗљ8.0%ЁЃ

ЁЁЁЁЭМ3ЃК2015ФъЖШШЋЧђУоЛЈВњСПНЋЕЭгкЯћЗбСП ЭМ4ЃК2015ФъЖШШЋЧђУоЛЈПтДцПЊЪММѕЩй

ЁЁЁЁзЪСЯРДдДЃКUSDAЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁЖјдкУРЙњХЉвЕВП2дТ20ШеейПЊЕФ2015ФъХЉвЕеЙЭћТлЬГЩЯЃЌUSDAдЄВт2015/16ФъЖШШЋЧђУоЛЈВњСПЮЊ2460.3ЭђЖжЃЌЭЌБШМѕЩй5.4%ЃЛЯћЗб2525.6ЭђЖжЃЌЭЌБШдіМг4.2%ЃЛЦкФЉПтДц2325.5ЭђЖжЃЌЭЌБШМѕЩй2.7%ЃЛПтДцЯћЗбБШ92.1%ЃЌМѕЩй6.7%ЁЃШЋЧђУоЛЈе§ЪННјШыШЅПтДцЛЏжмЦкЁЃ

ЁЁЁЁ1.2жаЙњУоЛЈДЂБИПтДцОоДѓ

ЁЁЁЁЫцзХУоЛЈМлИёВЛЖЯЯТЕјЃЌНќМИФъжаЙњУоЛЈВЅжжУцЛ§УїЯдЫѕаЁЃЌЙњФкУоЛЈВњСПГжајЯТЛЌЃЌгыДЫЭЌЪБЃЌНќМИФъжаЙњУоЛЈЯТгЮЯћЗбврГжајЕЭУдЁЃУРЙњХЉвЕВП(USDA)2дТБЈИцдЄВтЃЌ2014/15ФъЖШжаЙњУоЛЈВњСПЮЊ653.2ЭђЖжЃЌгыЩЯдТдЄВтГжЦНЃЌЯрБШ2013/14ФъЖШМѕЩй59.9ЭђЖжЃЛЯћЗбСПЮЊ772.9ЭђЖжЃЌНЯЩЯдТдЄВтЕїМѕ21.8ЭђЖжЃЌЯрБШ2013/14ФъЖШдіМг21.7ЭђЖжЃЛНјПкСПЮЊ158.9ЭђЖжЃЌНЯЩЯдТдЄВтЕїді6.5ЭђЖжЁЃЯрБШ2013/14ФъЖШДѓМѕ148.6ЭђЖжЃЛЦкФЉПтДцЮЊ1403.4ЭђЖжЃЌНЯЩЯдТдЄВтЕїді28.3ЭђЖжЃЌЯрБШ2013/14ФъЖШдіМг38.1ЭђЖжЁЃ

ЁЁЁЁЭМ5ЃКжаЙњУоЛЈЯћЗбСПСЌајБЛЕїМѕ ЭМ6ЃКжаЙњУоЛЈШЅПтДцОоДѓОжУцФбИФ

ЁЁЁЁзЪСЯРДдДЃКUSDAЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁUSDAЛЙдЄМЦжаЙњУоЛЈВњСП2015/16ФъЖШЮЊ609.6ЭђЖжЃЌЭЌБШМѕЩй6.7%ЃЛЯћЗбСП816.5ЭђЖжЃЌЭЌБШдіМг+5.6%ЃЛНјПкСП152.4ЭђЖжЃЌЭЌБШМѕЩй4.1%ЃЛЦкФЉПтДц1347.7ЭђЖжЃЌЭЌБШМѕЩй-4%ЁЃ

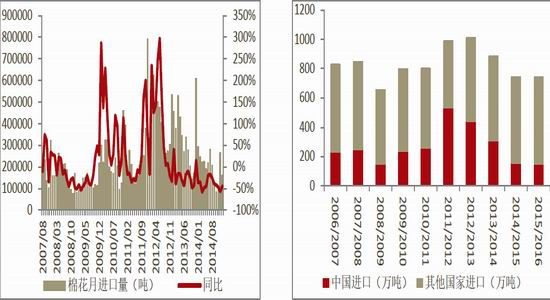

ЁЁЁЁ2015Фъ1дТЮвЙњУоЛЈНјПкЪ§СПЛЗБШЁЂЭЌБШОљЯТНЕЃЛМлИёГіЯжНЯДѓЗљЖШЛиТфЁЃОнКЃЙиЭГМЦЃЌ1дТЮвЙњНјПкУоЛЈ16.12ЭђЖжЃЌНЯЩЯдТМѕЩй10.33ЭђЖжЃЌМѕЗљ39%ЃЌЭЌБШМѕЩй44.9%ЃЛЦНОљНјПкМлИё1675УРдЊ/ЖжЃЌНЯ12дТЯТЕј140УРдЊЃЌЕјЗљ7.7%ЃЌЭЌБШЯТЕј15.9%ЁЃ2014/15ФъЖШЧА5ИідТЙВНјПк72.26ЭђЖжЃЌЭЌБШЯТНЕ49%ЁЃ

ЁЁЁЁЭМ7ЃКжаЙњУоЛЈНјПкСПМЬајДѓМѕ ЭМ8ЃКжаЙњУоЛЈНјПкСПеМШЋЧђБШжиДѓМѕ

ЁЁЁЁзЪСЯРДдДЃКWindЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁ1.3 2015ФъЖШУРЙњУоЛЈВњСПУїЯдМѕЩйЃЌЕЋЦкФЉПтДцШдаЁді

ЁЁЁЁУРЙњХЉвЕВП(USDA)2дТЙЉашдЄВтБЈИцЃЌдЄМЦ2014/15ФъЖШУРЙњУоЛЈВњСПДяЕН350.2ЭђЖжЃЌгыЩЯдТдЄВтГжЦНЃЌНЯ2013/14ФъЖШдіМг69.1ЭђЖжЃЛГіПкСПЮЊ233ЭђЖжЃЌНЯЩЯдТдЄВтЕїді15.3ЭђЖжЃЌЯрБШ2013/14ФъЖШдіМг3.7ЭђЖжЃЛЦкФЉПтДц91.4ЭђЖжЃЌНЯЩЯдТдЄВтЕїМѕ10.9ЭђЖжЃЌЯрБШ2013/14ФъЖШдіМг38.1ЭђЖжЁЃ

ЁЁЁЁУРЙњХЉвЕВПдкейПЊЕФ2015ФъХЉвЕеЙЭћТлЬГЩЯЃЌдЄВт2015/16ФъЖШУРУожжжВУцЛ§дЄЦкЮЊ970ЭђгЂФЖЃЌЭЌБШМѕЩй12%ЃЛЯрБШ2дТГѕNCC(УРЙњЙњМвУоЛЈзмЛс)ЗЂВМЕФдЄВтдМИп27ЭђгЂФЖЁЃАДееЪеЛёУцЛ§840ЭђгЂФЖ(ОјЪеТЪ13.4%)ЃЌЕЅВњ800Аѕ/гЂФЖМЦЫуЃЌдЄЦкзмВњ1400ЭђАќ(305ЭђЖж)ЃЌЭЌБШдММѕЩй13%ЁЃЯТФъЖШУРУоЯћЗбСП82ЭђЖжЃЌЭЌБШдіМг3%ЃЛГіПкСП222ЭђЖжЃЌЭЌБШМѕЩй5%ЃЛЦкФЉПтДцСП94ЭђЖжЃЌЭЌБШдіМг3%ЃЛУоХЉЦНОљЪлУоМлИё60.00УРЗж/АѕЁЃ

ЁЁЁЁЭМ9ЃК2015ЖШУРЙњУоЛЈВњСПМѕЩй ЭМ10ЃКУРЙњУоЛЈЦкФЉПтДцНЋМЬајдіМг

ЁЁЁЁзЪСЯРДдДЃКUSDAЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁДгУРУоГіПкзДПіРДПДЃЌНижС2дТ19ШеЃЌУРЙњРлМЦОЛЧЉдМГіПк2014/15ФъЖШУоЛЈ219.5ЭђЖжЃЌЦфжаТНЕиУоЧЉдМСПЮЊ214.4ЭђЖжЃЛРлМЦзАдЫУоЛЈ98.7ЭђЖжЃЌзАдЫТЪЮЊ45.00%ЁЃЦфжаЃЌжаЙњРлМЦЧЉдМНјПк2014/15ФъЖШУРУо54.1ЭђЖжЃЌеМУРУовбГіПкСПЕФ24.63%ЃЛРлМЦзАдЫУРУо22.2ЭђЖжЃЌеМУРУозмзАдЫСПЕФ22.49%ЃЌеМжаЙњвбЧЉдМСПЕФ41.09%ЁЃ

ЁЁЁЁВЛЙ§ЃЌДгЯТЭМвВПЩвдПДГіЃЌ2015Фъ2дТЃЌУРУозАдЫСПвЛжБДІгкИпЮЛЃЌЕЋОЛЧЉдМСПШДГіЯжДѓЗљЯТЛЌЯжЯѓЃЌжївЊЪЧЭСЖњЦфКЭжаЙњЕШживЊНјПкЙњДѓСПШЁЯћЖЉЕЅдьГЩЁЃ

ЁЁЁЁЭМ11ЃК2015Фъ2дТУРУоГіПкЧЉдМБЛДѓСПШЁЯћ

ЁЁЁЁзЪСЯРДдДЃКУРЙњХЉвЕВПЁЂЗНе§жаЦкбаОПдК

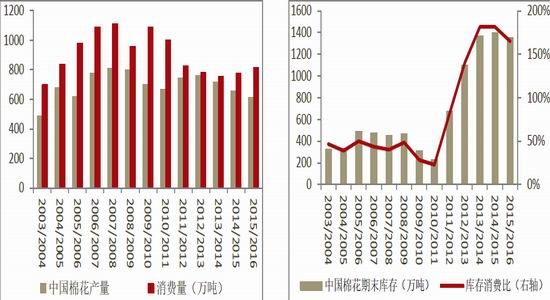

ЁЁЁЁ1.4 2014ФъЖШгЁЖШУоЛЈВњСПгыГіПкСПЭЌді

ЁЁЁЁИљОнУРЙњХЉвЕВПБЈИцЃЌдЄМЦ2014/2015ФъЖШгЁЖШУоЛЈЪзДЮГЌЙ§жаЙњГЩЮЊШЋЧђзюДѓЕФУоЛЈЩњВњЙњЁЃЪ§ОнЯдЪОЃЌ 2014/2015ФъЖШгЁЖШУоЛЈВњСПЮЊ664.1ЭђЖжЃЌгыЩЯдТдЄВтГжЦНЃЌНЯЩЯФъЖШМѕЩй10.9ЭђЖжЃЛЯћЗбСП522.5ЭђЖжЃЌгыЩЯдТдЄВтГжЦНЃЌНЯЩЯФъЖШдіГЄ14.1ЭђЖжЃЛГіПкСП91.4ЭђЖжЃЌНЯЩЯдТдЄВтЕїМѕ10.9ЭђЖжЃЌНЯЩЯФъЖШМѕЩй110.1ЭђЖжЃЛЦкФЉПтДц324.7ЭђЖжЃЌНЯЩЯдТдЄВтЕїді10.8ЭђЖжЃЌНЯЩЯФъЖШдіМг74ЭђЖжЁЃСэЭтЃЌУРЙњХЉвЕВПЛЙдЄВтгЁЖШ2015/16ФъЖШУоЛЈВњСПЮЊ653.2ЭђЖжЃЌНЯ2014/15ФъЖШаЁЗљМѕЩй10.9ЭђЖжЃЌМѕЗљ1.6%ЁЃ

ЁЁЁЁЭМ12ЃКгЁЖШУоЛЈВњСПаЁЗљМѕЩй ЭМ13ЃКгЁЖШУоЛЈЦкФЉПтДцБЛЕїді

ЁЁЁЁзЪСЯРДдДЃКUSDAЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁ2ЁЂ ЯТгЮашЧѓЧщПіЗжЮі

ЁЁЁЁ2.1 2014ФъЮвЙњЩДЯпМАЗўзАВњСПдіЫйШЋЯпЯТЛЌ

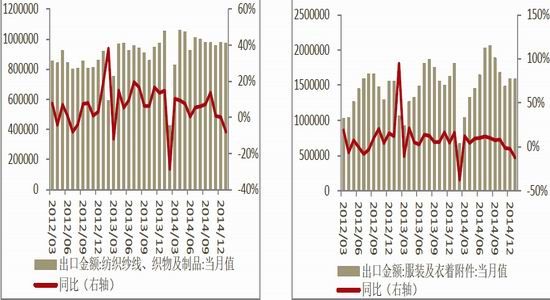

ЁЁЁЁгЩгкЙњФкУоМлИпЦѓЃЌЦѓвЕВЩЙКЭООЖгаЯоЃЌ2014Фъ8дТЕзЙњДЂУоХзЪлНсЪјЧАКѓЃЌЮвЙњЗФжЏЦѓвЕДѓЖрвдЭЃВњЁЂЯоВњЕШЗНЪНРДгІЖддСЯЖЬШБЮЪЬтЃЌЗФжЏЦЗВњСПдіЫйУїЯдЯТЛЌЁЃОнЙњМвЭГМЦОжЭГМЦЃЌ 2014ФъШЋЙњЩДВњСПЮЊ3898.8ЭђЖжЃЌЭЌБШдіГЄ5.6%ЃЛ2014ФъШЋЙњВМВњСПЮЊ703.6вкУзЃЌЭЌБШМѕЩй0.5%ЃЛЦфжаШЋЙњУоВМВњСПЮЊ588600ЭђУзЃЌЭЌБШМѕЩй2%ЃЛ2014ФъШЋЙњЗўзАВњСПЮЊ127100ЭђМўЃЌЭЌБШдіГЄ8.2%ЁЃ

ЁЁЁЁЭМ14ЃКЮвЙњЩДЯпВњСПдіЫйМЬајЗХЛК ЭМ15ЃК2014ФъЮвЙњВМВњСПдіЫйГжајЯТЛЌ

ЁЁЁЁЭМ16ЃКЮвЙњУоВМВњСПдіЫйДѓЗљЯТДь ЭМ17ЃКЮвЙњЗўзАВњСПдіЫйГжајЯТЛЌ

ЁЁЁЁзЪСЯРДдДЃКWindЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁ2.2ЮвЙњЗФжЏЗўзАГіПкЯжИКдіГЄ

ЁЁЁЁ2014ФъжаЙњОМУдкЁАШ§ЦкЕўМгЁБЁЂШЋЧђОМУИДЫеЛКТ§ЕФБГОАЯТе§ЪНВНШыЁАаТГЃЬЌЁБНзЖЮЃЌНјГіПкУГвзУцСйвЛЯЕСааТЕФЬєеНЁЃжаЙњЗФжЏЦЗЗўзАзїЮЊжївЊРЭЖЏУмМЏаЭВњвЕЃЌГіПкЫљЪмЕФгАЯьГЬЖШГЌЙ§ЦфЫћВњЦЗЁЃ2015ФъжаЙњЗФжЏЦЗЗўзАГіПкНЋУцСйИќЮЊИДдгЕФОжУцЃЌЬєеНгыЛњгіВЂДцЁЃОнЗжЮіЃЌжївЊЪаГЁОМУИДЫеШдЮДШЋУцЮШЙЬЃЌаТаЫЪаГЁОМУЮДФмЖРЩЦЦфЩэЁЃгЩОМУЕФВЛШЗЖЈадЕМжТЕФашЧѓБфЪ§НЋМЬајгАЯьжаЙњЗФжЏЦЗЗўзАГіПкдіГЄЁЃОнКЃЙизмЪ№Ъ§ОнЯдЪОЃЌ2015Фъ1дТЮвЙњЗФжЏЦЗЗўзАГіПкЖюЮЊ255.42вкУРдЊЃЌЛЗБШЯТНЕ0.52%ЃЌЭЌБШЯТНЕ10.75%ЁЃЦфжаЃЌЗФжЏЦЗ(АќРЈЗФжЏЩДЯпЁЂжЏЮяМАжЦЦЗ)ГіПкЖюЮЊ97.17вкУРдЊЃЌЭЌБШЯТНЕ7.79%ЃЛЗўзА(АќРЈЗўзАМАвТзХИНМў)ГіПкЖюЮЊ158.25вкУРдЊЃЌЭЌБШЯТНЕ12.47%ЁЃ

ЁЁЁЁЭМ18ЃКЮвЙњЗФжЏЦЗГіПкдіЫйДѓЗљЯТЛЌ ЭМ19ЃКЮвЙњЗўзАГіПкдіЫйУїЯдЯТЛЌ

ЁЁЁЁзЪСЯРДдДЃКWindЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁ2.3ЮвЙњЗФжЏЗўзАСуЪлЧщПіВЛМб

ЁЁЁЁДгЙњФкЗФжЏЗўзАСуЪлЪ§ОнРДПДЃЌ2014ФъЮвЙњЗФжЏЗўзАЯњЪлЧщПіВЛМбЃЌЯњЪлЖюзмЬхБЃГжЦНЮШдіГЄЃЌЕЋдіЫйНЯЧАЦкЯТЛЌУїЯдЁЃЙњМвЭГМЦОжЪ§ОнЯдЪОЃЌ2014ФъЮвЙњЩчЛсЯћЗбЦЗСуЪлзмЖю26.2ЭђвкдЊЃЌЭЌБШдіГЄ12.0%ЃЌПлГ§МлИёвђЫиЃЌЪЕМЪдіГЄ10.9%ЃЌБШЩЯФъЭЌЦкЗжБ№ЗХЛК1.1ИіКЭ0.6ИіАйЗжЕуЁЃЦфжаЃЌШЋЙњЭјЩЯСуЪлЖю27898вкдЊЃЌЭЌБШдіГЄ49.7%ЁЃЦфжаЃЌЯоЖювдЩЯЕЅЮЛЭјЩЯСуЪлЖю4400вкдЊЃЌдіГЄ56.2%ЁЃ2014Фъ12дТЃЌЗўзАаЌУБЁЂеыЗФжЏЦЗСуЪлЖю1467вкдЊЃЌЭЌБШдіГЄ10.6%ЃЛ2014ФъШЋФъЗўзАаЌУБЁЂеыЗФжЏЦЗСуЪлЖю12563вкдЊЃЌЭЌБШдіГЄ10.9%

ЁЁЁЁЭМ20ЃК2014ЮвЙњЗФжЏЗўзАСуЪлЧщПіБэЯжВЛМб

ЁЁЁЁзЪСЯРДдДЃКWindЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁ3ЁЂ ЪаГЁзДПі

ЁЁЁЁ3.1 CFTCБЈИцЯдЪОУРУоЦкЛѕГжВжОЛЖрДѓді

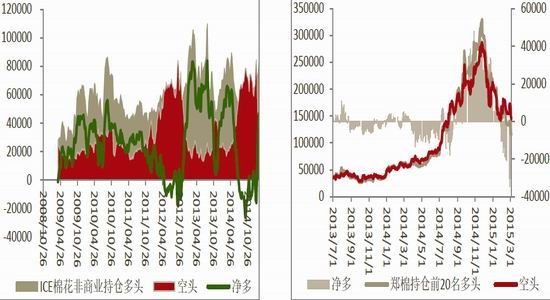

ЁЁЁЁДгУРУоГжВжЧщПіРДПДЃЌ2015Фъ2дТЃЌICEУоЛЈЦкЛѕЪаГЁНіЦкЛѕЕФЗЧЩЬвЕадГжВжЖрдіПеМѕЧїЪЦУїЯдЃЌЯТФъЖШУРУоВЅжжУцЛ§ДѓМѕЪЙЕУУРУоПДЕНЦјЗеж№ВНдіМгЁЃНижЙ2дТ27ШеЃЌICEУоЛЈЦкЛѕЪаГЁНіЦкЛѕЕФЗЧЩЬвЕадГжВжЖрЕЅдіМгжС83707еХЃЌПеЕЅДѓМѕжС37130еХЃЌОЛПеУїЯддіМгжС46577еХЁЃ

ЁЁЁЁДгжЃУоГжВжЧщПіРДПДЃЌзд2015Фъ1дТжЃУоЦкЛѕжїСІГжВжОЛЭЗДчгЩЖрзЊПеКѓЃЌ2дТЃЌОЛПеМЬајдіМгЃЌЙњФкПДПеЦјЗеНЯХЈЁЃНижЙ3дТ4ШеЃЌжЃУожїСІГжВжОЛПедіМгжС29145ЪжЁЃ

ЁЁЁЁЭМ21ЃКICEУоЛЈЗЧЩЬвЕГжВжОЛЖрДѓдіМг ЭМ22ЃКжЃУожїСІГжВжОЛПедіМг

ЁЁЁЁзЪСЯРДдДЃКWindЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁ3.2жЃУоВжЕЅМАгааЇдЄБЈМЬајдіМг

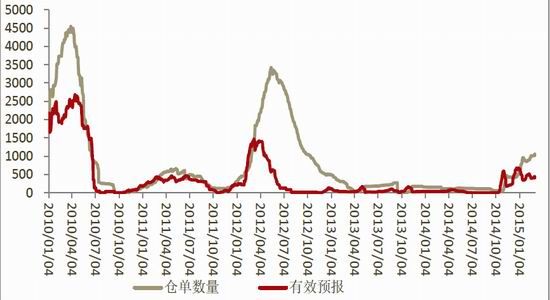

ЁЁЁЁ2015Фъ2дТЃЌЦкЛѕВжЕЅМАгааЇВжЕЅМЬајдіМгЃЌНижЙ3дТ4ШеЃЌжЃЩЬЫљЙВгаВжЕЅ1057еХЃЌгааЇдЄБЈ410еХЃЌКЯМЦ1467еХВжЕЅ(58680ЖжУоЛЈЃЌ11736ЪжЦкЛѕ)ЁЃЦфжаЃЌДѓЖрЪ§ВжЕЅЮЊаТНЎЛњВЩУоЩњГЩЃЌЩйСПЪЧФкЕиЪжеЊУоЁЃ

ЁЁЁЁЭМ23ЃКжЃУоВжЕЅМАгааЇдЄБЈМЬајдіМг

ЁЁЁЁзЪСЯРДдДЃКжЃЩЬЫљЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁШ§ЁЂМлВюИњзйМАЬзРћЛњЛс

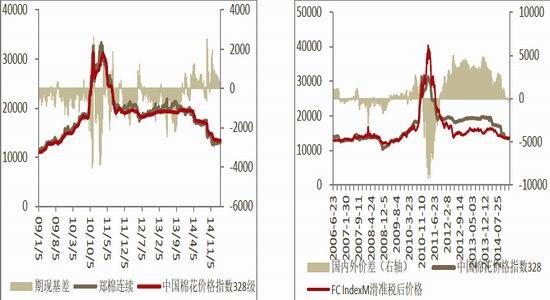

ЁЁЁЁ2015Фъ2дТЃЌЙњФкУоЛЈЦкЛѕМлИёаЁЗљЩЯеЧЭЌЪБЯжЛѕМлИёБЃГжЦНЮШЃЌЕМжТЙњФкЦкЯжЛљВюаЁЗљЫѕаЁЃЌНижЙ3дТ4ШеЃЌЦкЯжЛљВюЫѕаЁжС495дЊ/ЖжЁЃ

ЁЁЁЁ2015Фъ2дТЃЌЙњФкУоЛЈМлИёЛљБОБЃГжЦНЮШЃЌЖјЭтУоМлИёГіЯжаЁЗљЩЯеЧЃЌЙњФкЭтУоЛЈМлВюаЁЗљРДѓЁЃНижЙ3дТ4ШеЃЌжаЙњУоЛЈМлИёжИЪ§328МЖгыFC IndexMЛЌзМЫАКѓМлИёМфМлВюРЉДѓжС-115дЊ/ЖжЁЃ

ЁЁЁЁЭМ24ЃКЙњФкЦкЯжМлИёМЬајаЁЫѕаЁ ЭМ25ЃКФкЭтУоМлВюЮЌГжЕЭЮЛ

ЁЁЁЁзЪСЯРДдДЃКWindЁЂЗНе§жаЦкбаОПдК

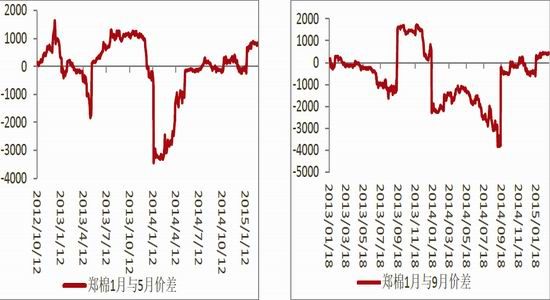

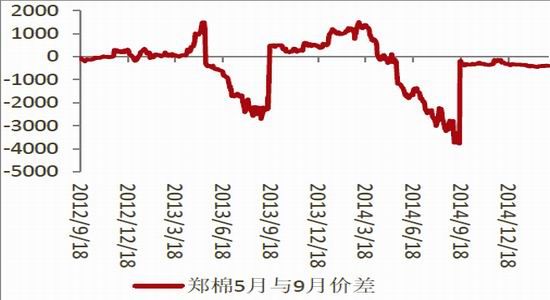

ЁЁЁЁДгКЯдММфМлВюРДПДЃЌ2015Фъ2дТЃЌжЃУоCF1601КЯдМаЁЗљЩЯеЧЕМжТИїКЯдММлВюГіЯжаЁЗљРЉДѓЧїЪЦЃЌзмЬхБэЯжГіНќШѕдЖЧПИёОжЁЃ

ЁЁЁЁЭМ26ЃКжЃУо1дТгы5дТМлВюРЉДѓ ЭМ27ЃКжЃУо1дТгы9дТМлВюаЁЗљРЉДѓ

ЁЁЁЁЭМ28ЃКжЃУо5дТгы9дТМлВюЛљБОЮШЖЈ

ЁЁЁЁзЪСЯРДдДЃКЗНе§жаЦкбаОПдК

ЁЁЁЁЫФЁЂ2015Фъ3дТУоЛЈЪаГЁеЙЭћКЭЭЖзЪВпТдНЈвщ

ЁЁЁЁДгЙњМЪУоМлРДПДЃЌICEЦкУо2дТДѓЗљзпИпЃЌЕЋ3дТГѕПЊЪМбИЫйЛиТфЧвШѕЪЦИёОжбгајЃЌCFTCГжВжОЛЖрДѓдіБэУїУРУоПДЖрЗеЮЇЛиЩ§ЃЌУРУоЯТФъЖШВЅжжУцЛ§ДѓМѕЛђЪЙЕУУРУоЯТЕјПеМфгаЯоЃЛгЁЖШCCIЪеЙКСПГЌ130ЭђЖжЃЌБОФъЖШХзДЂбЙСІНЯДѓЃЌгЁЖШЯТЕјТ§гкдЄЦкЃЌРћПеЖдЙњФкгАЯьгаЯоЃЛЙњФкНкКѓЗФжЏЦѓвЕбЏХЬгаЫљдіМгЃЌЖкУоЦѓвЕЖдУоМлЩЯеЧБЇгаЦкЭћЃЌЕЋ3дТГѕЪаГЁДЋбдаТНЎБјЭХЛњВЩУоЯњЪлМлИёЯТЕї300-500дЊ/ЖжВЛЕШЃЌв§ЗЂЪаГЁПжЛХВЂЪЙжЃУоМѕВжЯТааЃЌЖкУоЦѓвЕаХаФЪмЕННЯДѓДђЛїЃЌЯжЛѕЪаГЁЯњЪлвРШЛЦЃШэЃЌМгЩЯНкКѓВПЗжвјааПЊЪМЖНДйЪеЙКЦѓвЕМгПьУоЛЈЯњЪлНјЖШЃЌДѓСПУоЛЈЪеЙКЦѓвЕЧАЦкЖкЛ§ЕФУоЛЈЛђЛсНЕМлХзЪлЕНЯжЛѕЪаГЁЩЯРДЃЌЖЬЦкЪаГЁЯњЪлбЙСІдіМгЃЛДЫЭтЃЌЦкЛѕЪаГЁВжЕЅЪ§СПМЬајдіМгЁЂВПЗжЦѓвЕТНајФУЕН2015ФъЙиЫАФкХфЖювдМАеўИЎ3дТЧАВЛХзДЂУоЛЈЕФГаХЕЪБМфМДНЋЕНЦкЕШвђЫиЖМНЋЖджЃУоВњЩњВЛРћгАЯьЁЃ

ЁЁЁЁВйзїВпТдЩЯЃЌНЈвщ3дТвдЗъИпЙСПеЮЊжївЊВйзїВпТдЃЌЖЬЯпВйзїПЩжиЕуЙизЂУРУозпЪЦМАЙњФкЖдХзДЂКЭБјЭХНЕМлЯњЪлЕФЯћЯЂЃЌГЄЯпЭЖзЪепЙизЂЪаГЁЖд2015ФъУоЛЈВЅжжУцЛ§КЭЬьЦјЕФГДзїЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ