要点:

1. 美国农业部1 月预测2014/15 年度全球棉花总产2594.6 万吨,相比上月预测调增4.1 万;消费量为2443.7 万吨,相比上月预测调减7.9 万吨;期末库存达到2365.3 万吨,相比上月预测调增加12.2 万吨。

2.2014/15 年度中国棉花产量为653.2 万吨,与上月预测持平,;消费量为794.7 万吨,较上月预测调减10.9 万吨;进口量为152.4 万吨,期末库存为1375.1 万吨,较上月预测调增10.9 万吨,相比2013/14 年度增加9.8 万吨。

3. 2014 年我国纱线及服装产量增速全线下滑,纺织服装销售情况不佳,销售额总体保持平稳增长,但增速较前期下滑明显。

4. 2015 年1 月,国内外期货持仓空单增加明显,市场看空气氛仍浓厚;期货仓单及有效仓单继续增加,但随着郑棉CF1501 合约到期交割,仓单出现短期注销情况。截止2 月3 日,郑商所共有仓单861 张,有效预报494 张,合计1355 张仓单(54200 吨棉花,10840 手期货)。

后市展望与操作策略:

从基本面来看,短期国内现货市场供给充裕,下游采购意愿不强,总体供需棉仍处于偏弱格局中,2 月下行为中国传统春节,企业多处放假中,现货市 场成交料将更加清淡,价格转强可能性不大;从长期格局来看,年后市场将开始更加关注新年度棉花播种意向,棉花直补政策也将逐步浮出水面,按照目前市场情况,我们认为下年度直补政策的目标价格调低概率很大,这或将促使棉花播种面积进一步减少,对市场或起到长期的利好作用,也有利于储备棉去库存化。尽管短期市场大幅上行可能性偏小,但从长期走势考虑,建议投资者在13000 元/吨下方逐步逢低布局多单,注意控制仓位。

一、行情回顾

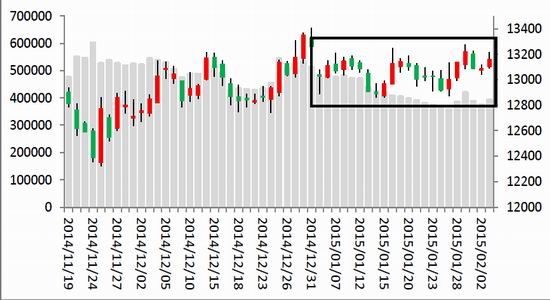

2015年1月,无论国内棉花现货市场还是下游纱线市场,都表现出购销两不旺的状态,成交清淡,企业补库意愿不强,在此背景下,郑棉主力CF1505合约13000元/吨附近再发震荡,成交持仓双双萎缩。截至1月30日,郑棉期货总成交量为4681202手,持仓为491308手,成交持仓量双双萎缩;主力CF1505合约价格当月最高价13275元/吨,最低12860元/吨,收于13090元/吨,月跌幅达1.28%。

图1:2015年1月郑棉主力CF1505合约窄幅震荡

资料来源:文华财经、方正中期研究院

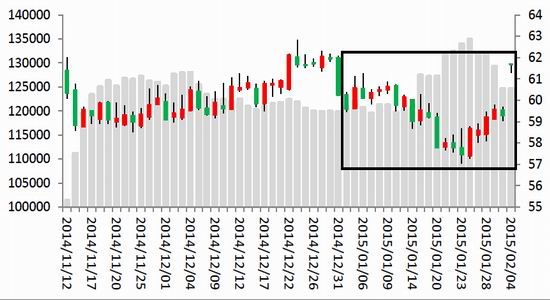

国际方面,2015年1月,ICE棉花期货总体呈先跌后涨态势。1月上中旬,受美元强势上涨及原油持续下跌,市场看空气氛浓厚,美棉持续下挫,不仅跌破60美分一线的整数支撑位,还不断下挫,挑战57美分/磅,创出五年多来的新低;1月下旬,受出口数据利多及美元下跌影响,美棉低位迅速反弹至60美分上方。截至1月30日,ICE期棉主力3月合约价格跌至59.36美分/磅,月涨幅达1.49%;月成交量324483手,持仓124561手,成交持仓量双双增加。

图2:2015年1月美棉3月合约先跌后涨

资料来源:文华财经、方正中期研究院

二、基本面分析

1、 棉花供需形势分析

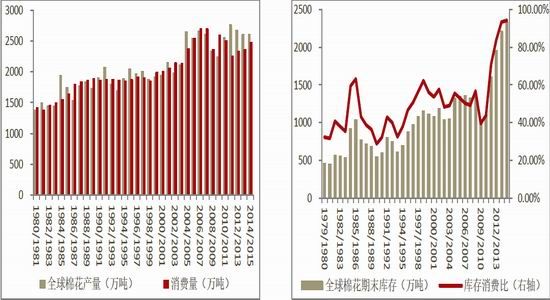

1.1全球棉花供需充裕

美国农业部(USDA)最新发布2015年1月份全球棉花供需预测报告,预测2014/15年度全球棉花总产2594.6万吨,相比上月预测调增4.1万吨,相比2013/14年度减少27.7万吨;消费量为2443.7万吨,相比上月预测调减7.9万吨,相比2013/14年度增加68.3万吨,增幅2.9%;期末库存达到2365.3万吨,相比上月预测调增加12.2万吨,相比2013/14年度增加151.8万吨,增幅6.9%。

图3:全球棉花连续五年供大于求 图4:1月报告继续调增全球棉花库存

资料来源:USDA、方正中期研究院

1.2中国棉花储备库存巨大

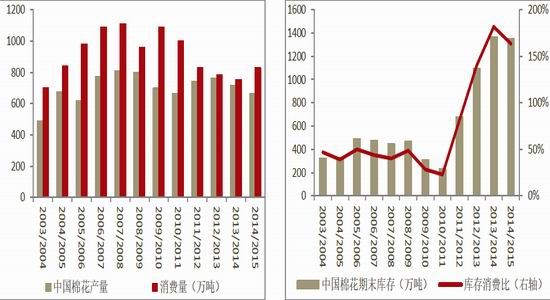

中国是全球最大的棉花生产国和消费国。随着棉花价格不断下跌,中国棉花播种面积明显缩小,国内棉花产量持续下滑,与此同时,近几年下游消费亦持续低迷,美国农业部(USDA)1月报告预测,2014/15年度中国棉花产量为653.2万吨,与上月预测持平,相比2013/14年度减少59.9万吨;消费量为794.7万吨,较上月预测调减10.9万吨,相比2013/14年度增加43.5万吨;进口量为152.4万吨,与上月预测持平,相比2013/14年度大减155.1万吨;期末库存为1375.1万吨,较上月预测调增10.9万吨,相比2013/14年度增加9.8万吨。

图5:2014年度中国棉花产消缺口拉大 图6:中国棉花去库存化正式开始

资料来源:USDA、方正中期研究院

中国主要库存为国储库存,按照公布的数据计算,8月底储备棉投放暂停后,目前国内储备棉库存约为1049万吨,后期储备棉巨大的库存将长期压制中国国内棉花价格。由于中国储备库存巨大,目前中国政府的主要任务是去库存化,其中减少棉花进口配额发放量也成为当前去国内棉花库存的主要手段之一。9月22日,发改委召开“棉花目标价格改革试点和市场调控”新闻发布会,会上发改委相关负责同志提出“明年将根据国内棉花供需形势做好棉花进口的相关工作,除发放按照加入世贸组织[微博]承诺的89.4万吨关税进口配额、满足纺织配棉等需要外,不再增发进口配额,并引导国内纺织企业多使用国产棉。”可以肯定,2015年中国棉花进口量大幅缩减几成定局。

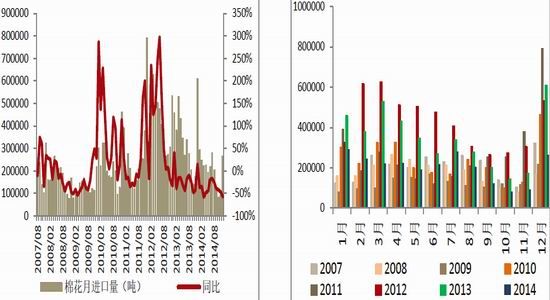

据海关统计,12月我国进口棉花26.45万吨,较上月增加17.24万吨,增幅187.1%,同比减少56.5%;平均进口价格1815美元/吨,较11月下跌72美元,跌幅3.8%,同比下跌13.7%。 2014年1-12月共进口244.1万吨,同比下降41.2%。2014/15年度前4个月共进口56.14万吨,同比下降50.1%。

图7:中国棉花月进口量继续大减 图8:中国棉花进口分月情况

资料来源:Wind、方正中期研究院

1.3 2014年度美国棉花期末库存明显增加

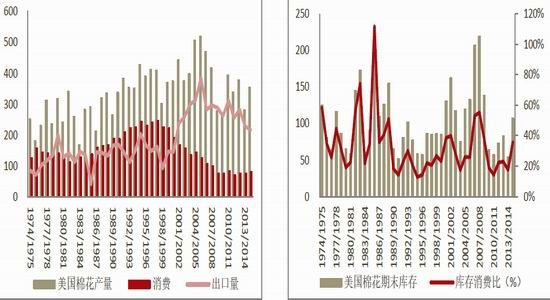

美国是全球第三大产棉国和最大的棉花出口国。美国农业部(USDA)1月供需预测报告,预计2014/15年度美国棉花产量达到350.2万吨,较上月预测调增3.5万吨,较2013/14年度增加69.1万吨;出口量为217.7万吨,较上月预测持平,相比2013/14年度减少11.6万吨;期末库存102.3万吨,较上月预测调增2.1万吨,相比2013/14年度增加49万吨。

图9:2014度美国棉花产量小幅调增 图10:美国棉花期末库存比大幅增加

资料来源:USDA、方正中期研究院

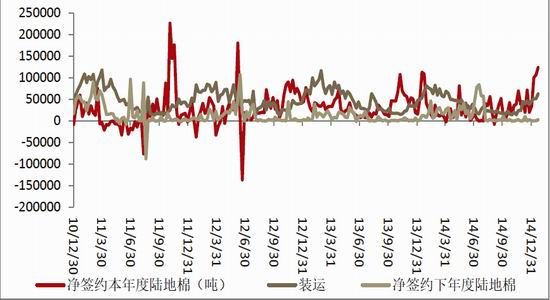

从美棉出口状况来看,2015年初,美棉陆地棉净签约及装运数据持续增加,其中净签约量创出年度新高,尽管中国政府将大幅缩减进口棉花配额发放,但美棉价格大幅下挫吸引纺织买家出手。

图11:2015年1月美棉出口签约量连创新高

资料来源:美国农业部、方正中期研究院

1.4 2014年度印度棉花产量与出口量同增

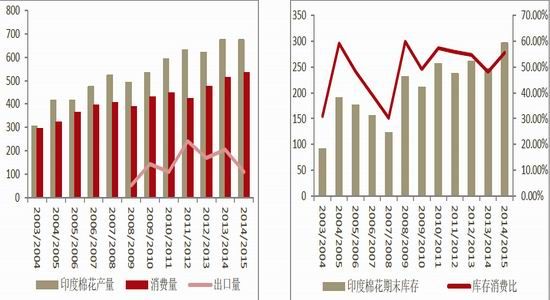

根据美国农业部报告,预计2014/2015年度印度棉花首次超过中国成为全球最大的棉花生产国。数据显示, 2014/2015年度印度棉花产量为664.1万吨,较上月预测调减10.9万吨,较上年度减少10.9万吨;消费量522.5万吨,与上月预测持平,较上年度增长14.1万吨;出口量102.3万吨,较上月预测调减6.6万吨,较上年度减少99.2万吨;期末库存313.9万吨,较上月预测调减4.3万吨,较上年度增加63.2万吨。

图12:印度棉花产量继续被调增 图13:印度棉花期末库存明显增加

资料来源:USDA、方正中期研究院

2、 下游需求情况分析

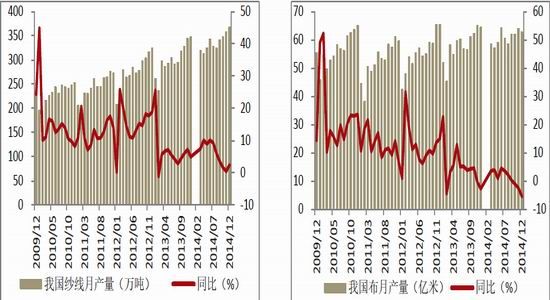

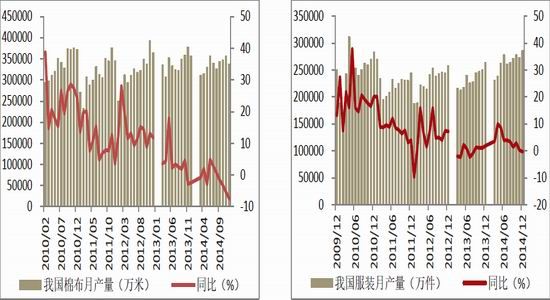

2.1 2014年我国纱线及服装产量增速全线下滑

由于国内棉价高企,企业采购途径有限,2014年8月底国储棉抛售结束前后,我国纺织企业大多以停产、限产等方式来应对原料短缺问题,纺织品产量增速明显下滑。据国家统计局统计, 2014年全国纱产量为3898.8万吨,同比增长5.6%;2014年全国布产量为703.6亿米,同比减少0.5%;其中全国棉布产量为588600万米,同比减少2%;2014年全国服装产量为127100万件,同比增长8.2%。

图14:我国纱线产量增速继续放缓 图15:2014年我国布产量增速持续下滑

图16:我国棉布产量增速大幅下挫 图17:我国服装产量小幅增长

资料来源:Wind、方正中期研究院

2.2我国纺织服装出口保持稳定增长态势

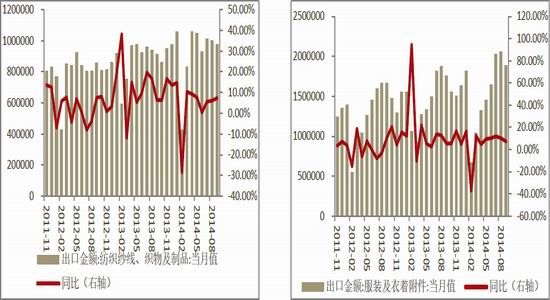

2014年,主要发达国家经济呈现复苏迹象,欧盟和美国等纺织品服装主要进口市场需求逐步回暖。同时,受中央出台稳外贸系列措施的推动,我国纺织品服装贸易总体表现平稳,进、出口均实现增长,增幅超过我国货物贸易整体水平。

据海关总署数据显示,2014年我国出口纺织纱线、织物及制品1121.4亿美元,同比增加4.86%,增幅较去年同期下滑6.8个百分点;出口服装及衣着附件1862.8亿美元,同比增加5.22%,增幅较去年同期下滑11.34个百分点。

图18:我国纺织品出口增速下滑 图19:我国服装出口增速小幅下滑

资料来源:Wind、方正中期研究院

2.3我国纺织服装零售情况不佳

从国内纺织服装零售数据来看,2014年我国纺织服装销售情况不佳,销售额总体保持平稳增长,但增速较前期下滑明显。国家统计局数据显示,2014年我国社会消费品零售总额26.2万亿元,同比增长12.0%,扣除价格因素,实际增长10.9%,比上年同期分别放缓1.1个和0.6个百分点。其中,全国网上零售额27898亿元,同比增长49.7%。其中,限额以上单位网上零售额4400亿元,增长56.2%。2014年12月,服装鞋帽、针纺织品零售额1467亿元,同比增长10.6%;2014年全年服装鞋帽、针纺织品零售额12563亿元,同比增长10.9%

图20:2014我国纺织服装零售情况表现不佳

资料来源:Wind、方正中期研究院

3、 市场状况

3.1 空单增加明显,市场看空气氛仍浓厚

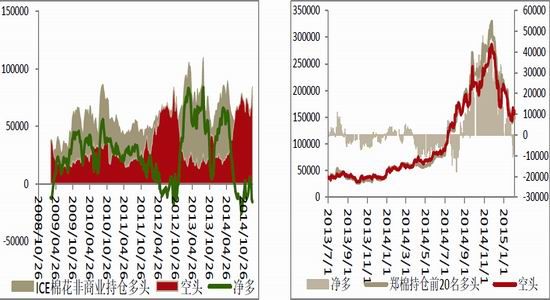

从美棉持仓情况来看,2015年1月,ICE棉花期货市场仅期货的非商业性持仓大幅增加,其中空头增加明显,导致净空大增。截止1月27日,ICE棉花期货市场仅期货的非商业性持仓多单增加至69082张,空单大增至84654张,净空明显增加至15572张。

从郑棉持仓情况来看,2015年1月,郑棉期货主力持仓高位回落,净头寸由多转空。截止2月3日,郑棉主力持仓净空增加至10612手。

图21:ICE棉花非商业持仓净空增加 图22:郑棉主力持仓净空增加

资料来源:Wind、方正中期研究院

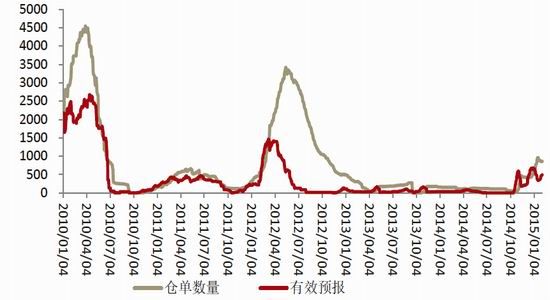

3.2郑棉仓单及有效预报持续增加

2015年1月,期货仓单及有效仓单继续增加,但随着郑棉CF1501合约到期交割,仓单出现短期注销情况。截止2月3日,郑商所共有仓单861张,有效预报494张,合计1355张仓单(54200吨棉花,10840手期货)。

图23:郑棉仓单及有效预报持续增加

资料来源:郑商所、方正中期研究院

三、价差跟踪及套利机会

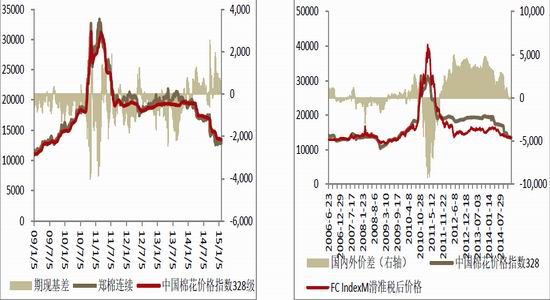

2015年1月,国内棉花期货价格小幅上涨同时,现货价格继续走低,导致国内期现基差继续缩小,截止2月3日,期现基差缩小至503元/吨。

2015年1月,国内外棉花价格同时小幅走低,国内外棉花价差保持低位运行。截止2月3日,中国棉花价格指数328级与FC IndexM滑准税后价格间价差缩小至-69元/吨。

图24:国内期现价格继续小缩小 图25:内外棉价差维持低位

资料来源:Wind、方正中期研究院

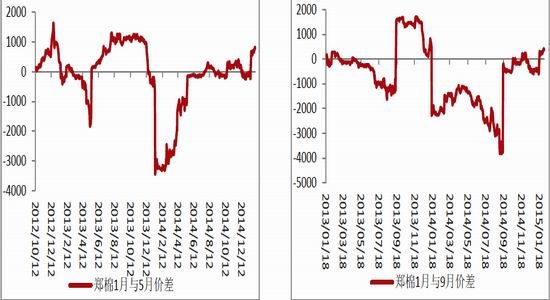

从合约间价差来看,2015年1月,随着郑棉CF1501合约到期交割,各合约价差出现小幅扩大趋势,总体表现出近弱远强格局。

图26:郑棉1月与5月价差保持稳定 图27:郑棉1月与9月价差小幅缩小

图28:郑棉5月与9月价差基本稳定

资料来源:方正中期研究院

四、2015年2月棉花市场展望和投资策略建议

从基本面来看,短期国内现货市场供给充裕,下游采购意愿不强,总体供需棉仍处于偏弱格局中,2月下行为中国传统春节,企业多处放假中,现货市场成交料将更加清淡,价格转强可能性不大;从长期格局来看,年后市场将开始更加关注新年度棉花播种意向,棉花直补政策也将逐步浮出水面,按照目前市场情况,我们认为下年度直补政策的目标价格调低概率很大,这或将促使棉花播种面积进一步减少,对市场或起到长期的利好作用,也有利于储备棉去库存化。尽管短期市场大幅上行可能性偏小,但从长期走势考虑,建议投资者在13000元/吨下方逐步逢低布局多单,注意控制仓位。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文