美国农业部最新月度报告显示,全球棉花期末库存被调高;国内棉花供需情况发生变化,2014年棉花产量减少 2%、消费的增加使得支撑国内棉价止跌企稳,但国内目前高企的库存依然压制着棉价,特别是国内巨量的储备棉库存。未来,如何去库存成为影响棉价走势的重要因素。

一、第一季度棉花市场回顾

进入 2015 年,在全球供应充足以及美元上涨和美棉出口净销售数据利好的多空博弈下,国际国内棉花价格经历触底再反弹的低位振荡走势。

(一)国际棉花期货回顾

2015 年第一季度国际棉价走势主要分为三个阶段。

1、1 月份,振荡走低

受累于原油价格下跌,中国进口减少,全球供应充足等利空因素影响,在技术性和投机性卖盘涌入的作用下,美棉期货持续回落。

此期间,美棉指数期货价格从 1 月初的最高 60.82 美分/磅持续振荡下跌到 1 月 23 日的阶段性最低价格 57.75 美分/磅,跌幅高达 4.61%。

2、2 月份,持续大幅反弹

因国际原油价格触底强势反弹,美棉出口净销售数据持续利好,引投资者低位做多,美棉期货价格触底反弹,并突破前期高点此期间,美棉期货指数价格从 1 月底最低的 57.75 美分/磅持续反弹,2 月 26 日创出阶段性新高66.34 美分/磅,涨幅高达 11.82%。

3、3 月份,振荡中重心小幅下移

2 月底开始受美元走高,国际原油价格回落以及美棉出口净销售数据回落的影响,美棉期价振荡回落;随后 3 月中旬开始,美元回落,美棉出口净销售数据利多助推美棉期货价格回升,整个 3月美棉期货呈振荡回落走势。

此期间美棉期货指数价格小幅回落,截至 3 月 27 日,美棉期货指数价格收于 63.89 美分/磅,跌幅 2.07%。

(下图为美国棉花指数日线走势图)

(二)国内棉花期货回顾

2015 年第一季度国内棉花期货价格走势大致可以分为两个阶段。

1、1 月――2 月底,振荡反弹

受棉花减产、进口减少以及国际期棉价格走高提振,国内棉花价格振荡走高,但国内棉花库存高企,节前棉花采购低迷压榨,棉花价格涨幅受限。

在此期间郑棉指数振荡上涨,从 1 月初的 13070 元/吨上涨至 2 月 25 日最高的 13605 元/吨,涨幅为 3.98%。

2、2 月 26 日――3 月份,振荡下跌

这阶段国内棉花受美棉价格下跌拖累,以及国内节后棉企复工缓慢,棉花采购滞缓影响,期价振荡走低。

此期间,郑棉指数价格振荡走低,从 2 月底的 13605 元/吨振荡下跌,截至 3 月 30 日,郑棉指数收于 13225 元,跌幅 2.51%。

(下图为郑州棉花指数日线走势图)

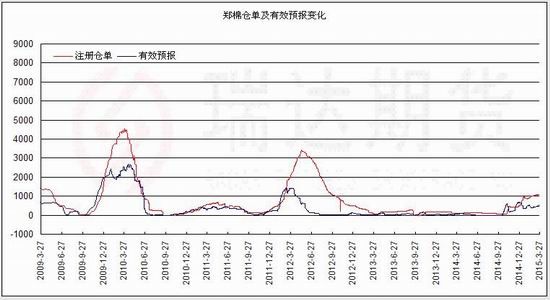

(三)郑棉仓单变化回顾

2015 年第一季度,郑棉仓单呈增加态势,仓单从 1 月 5 日 606 张(有效预报 647 张)上涨至 3月 27 日的 1079 张(有效预报 530 张)。郑棉仓单的上涨说明在实施棉花目标价格直补政策后,国内棉花价格逐步跟国际价格接轨,国内外棉花价格联动增大,企业套期保值的意愿增强了。

(四)国内棉花现货(328 级)价格回顾

自 2014 年开始,国内棉花实行目标价格直补政策,替代国家收储政策,棉花价格快速下跌,逐步与国家价格接轨,至 2015 年第一季度国内棉花价格依旧呈振荡下跌走势,但下跌速度明显放缓,国内棉花价格与进口成本(滑准税)基本持平。

在此期间棉花指数价格从 2015 年 1 月 4 日的 14306 元/吨、13607 元/吨和 12685 元/吨(分别对应 2129B 级、3128B 级和 2227B 级)振荡下跌,截止 2015 年 3 月 27 日,分别是 14149 元/吨、13473元/吨和 12412 元/吨(分别对应 2129B 级、3128B 级和 2227B 级)。

国内棉花现货价格逐渐走低,与进口成本(滑准税)的巨大价差逐渐收敛趋平,这也将更好地使国内棉花现货市场化,与国际价格接轨。

二、基本面影响因素分析

(一)USDA 报告:2014/15 年度库存量调高,因消费量调低

根据美国农业部棉花 3 月供需预测月报,2014/15 年度全球棉花总产量 2596.2 万吨,较上一年度同比减少 1%;全球棉花消费量为 2415.9 万吨,较去年同期增加 1.7%;全球棉花期末库存 2396.3万吨,同比增加 8.2%本年度全球棉花库存消费比同比增加 6 个百分点至 99.2%。

报告调低了 2014/15 年度全球棉花产量和消费量,使得期末库存超过了 2396 万吨。产量调增主要是在巴基斯坦,但塔吉克斯坦等国有所下调。消费量下调主要发生在中国,其纱线进口持续增长,替代了国内的棉纺纱量。中国消费量的下调部分被孟加拉、印尼和越南的上调所抵消。全球贸易量 略有上调。

与上月预测相比,报告关于 2014/15 年度美国棉花数据没有变化。2014/15 年度棉农收到的平均价格调至 59-62 美分/磅之间,上限下调了 1 美分,平均值为 60.5 美分/磅。

(二)全国棉花产量、交售进度及种植情况

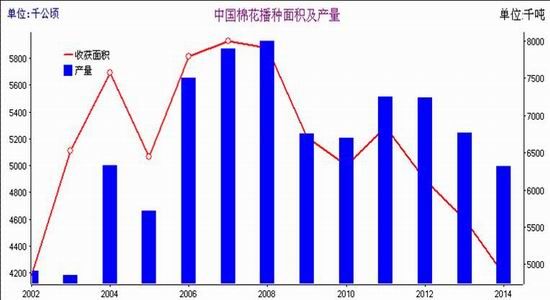

产量方面,据国家统计局发布《2014 国民经济和社会发展统计公报年》显示,2014 年棉花种植面积 422 万公顷,同比减少 13 万公顷;全年棉花产量 616 万吨,同比减产 2.2%。另外截至 2 月底,新疆棉区皮棉加工量累计 427 万吨,2014 年度全国棉花公证检验量累计 495.3 万吨,其中新疆 410.3万吨,内地 85 万吨。

交售进度方面,棉花交售价格基本平稳,长江流域交售进度已过九成,黄河流域仅过六成。截至 2015 年 2 月底,全国棉农平均交售进度 93%,同比下降 3 个百分点。棉花企业多数停收,标准级籽棉月均收购价格为 6.13 元/公斤,环比下跌 0.65%。

种植意向方面,中国棉花协会 3 月上旬对棉农进行第二次 2015 年植棉意向调查,预计 2015 年全国植棉面积 4882 万亩,全国平均种植意向同比下降 23%,较上次调查有所回升。另外根据新疆自治区农业厅发布关于印发《2015 年种植业工作要点》的通知文件显示,2015 年新疆自治区预计棉花种植面积 2500 万亩,较上年实际种植面积减少 467 万亩。

(三)进出口方面

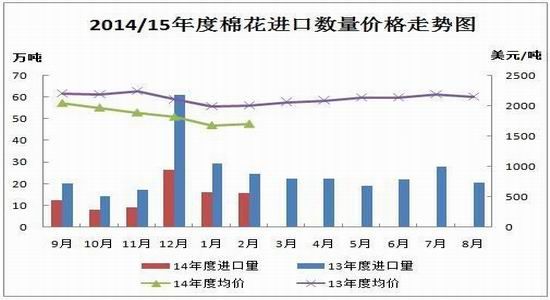

2015 年 2 月份,受春节因素影响,纺织企业采购棉花较为清淡,我国棉花进口数量、平均价格环比相对平稳,但同比均持续下降。配额使用以 1%关税为主,占到四分之三;贸易方式中进料加工仍排在首位,一般贸易有较大幅度反弹,与进料加工相差不多,保税区进口与上月基本相当;来源国中印度依然位居首位;进口海关以青岛、南京和上海为主;进口地区中江苏、山东和北京最多。据海关统计,2015 年 2 月我国进口棉花 15.91 万吨,较上月减少 0.21 万吨,减幅 1.3%,同比减少 35.3%;平均进口价格 1698 美元/吨,较 1 月上涨 23 美元,涨幅 1.4%,同比下跌 15.4%。2014/15年度前 6个月共进口 88.17 万吨,同比下降 47%。2015 年前两个月共进口 32.03 万吨,同比下降 40.5%。进口量继续呈明显下降趋势,这一方面降低美棉(包括国际棉市场)需求而对国际棉价形成利空,但另一方面却缓解了国内棉花市场供应压力,国内棉花供求状况有望得到一定的缓解,为国内棉价减轻压力。

(四)下游需求状况

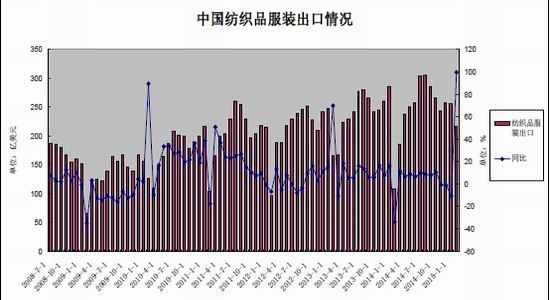

纺织服装出口方面, 2015 年 2 月,我国纺织品服装出口额为 216.75 亿美元,环比下降 15.14%,同比上涨 99.31%。2014 年 9 月至 2015 年 2 月,我国纺织品服装出口累计额为 1523.25 亿美元,同比增加 117 亿美元,同比增长 8.32%。

纺纱方面,纱线产量出现季节性回落,今年前两个月纱产量共 546.7 万吨,同比增长 5.9%;2月棉纱进口 12.4 万吨,环比下降 43%。

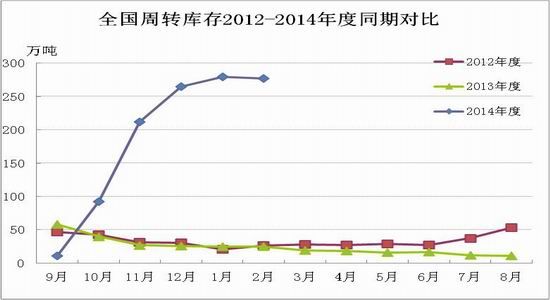

(五) 全国商品棉周转库存情况

2 月全国皮棉价格保持平稳,现货市场成交清淡。中国棉花协会棉花仓储分会对 223 家仓储会员单位统计,截至 2 月底,商品棉周转库存总量为 277.2 万吨(其中内地库 80.5 万吨、新疆库 196.7万吨),环比减少 2.2 万吨,同比增加 252.7 万吨。商品棉周转库存以新疆棉为主,其中新疆棉占95%,进口棉占 2%,地产棉占 3%。据此推算,全国商品棉周转库存总量约为 307.6 万吨,较上月增加 0.3 万吨。当月,出疆棉合计 42.1 万吨,环比减少 23.7 万吨,其中,铁路出疆 35.5 万吨,环比减少 14.8 万吨;公路出疆 6.6 万吨,环比减少 8.9 万吨。

三、技术分析

郑棉指数年后突破下跌趋势线,2014 年的下跌趋势暂告结束,之后期价维持 13000-13600 元/吨区间振荡,缩量减仓,均线系统交织在一起,说明市场维持振荡蓄势,等待新的消息打破目前的均衡状态。上方压力 13600,下方支撑 13000。MACD 指标出现底背离,市场有中线反弹的需求,后期关注横盘区间的突破。

(郑棉指数日 K 线图)

四、2015 年二季度市场展望

总体来看,国内方面尽管目前国内棉花高企的库存,纺织业仍预期低速运行,纺织消费仍较疲软等因素仍然压制棉价。但国内本棉花年度整体的供需格局朝着利好的方向发展,减产已成事实,进口规模预期下降,新年棉花种植面积减少,且年度棉纱增长稳定,纺织品及服装出口反弹。

因此,目前郑棉在多空消息博弈下,形成相对均衡的市场状态,未来国储棉库存处理政策、减产、下游需求复苏以及原油企稳回升等因素都有可能打破目前市场的均衡状态,技术面上郑棉也有寻求区间突破的需求,所以综合来看,郑棉或将突破区间形成一波中线上涨行情。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文