内容提要:

1. 抛储靴子隐约落地,市场影响力度有限

2. 进口棉数量继续回落,后期冲击效应有望进一步降低

3. 纺织服装出口持续低迷,但后劲值得期待

4. 货币政策低位徘徊,货币政策仍有空间

5. 7月美棉或继续宽幅震荡

后市展望:

国际市场,市场预期6月底公布的美国植棉面积将低于3月预测值,同时美棉良好的销售与装运进度将使其库存低于USDA预测值,因此,美棉自身基本面良好,相对来说,中国和印度则显现出较大的去库存压力,但是在进入新年度后,印度与中国的储备棉抛售压力将减弱,市场焦点将转向产量与供应,这有望对期价形成支撑。总体来看,ICE期棉下方空间不大,7月份或将延续宽幅震荡的行情。

国内方面,纺织服装出口连续三个月回落,纱、线行情转淡,纺织行业原料库存保持低位,加上季节性淡季来临,企业采购谨慎;6月底将出台具体的抛储方案,但对市场带来的冲击度有限,市场供应增加。总体来看,短期郑棉将保持当前弱势格局,郑棉维持区间震荡概率大,目前期价处于区间底部区域,CF1601参考(13000、13800)区间操作。

一 6月行情回顾与分析

截止6月23日,如图1所示是国内商品市场多以下跌为主,其中金属期货领跌市场,而化工品板块品种多数上涨,农产品期货各品种涨跌互现,其中油脂油料走势相对教弱,多数下跌,尤其是三大油脂跌幅较大;另外,粮食中玉米跌幅也较大,并带动玉米淀粉大幅下挫;软商品棉花和白糖也以下跌为主,可以看到,6月份商品市场都笼罩在空头氛围之中。对于棉花期货,由于抛储传闻的利空影响,6月份期价顺势而下,不过幅度不大,下方并无太大空间。与此同时,美棉走势相对坚挺,依然维持区间震荡走势。

图1:6月国内主要商品涨跌幅一览 (截止6月23日)

资料来源: 华安期货行业研究中心;文华财经

图2:6月郑棉震荡下跌,美棉宽幅震荡

资料来源: 华安期货行业研究中心;文华财经

二 基本面重要影响因素分析

2.1 抛储靴子隐约落地,市场影响有限

本月关于国家抛储的消息不绝于耳,导致郑棉顺势下跌,成为市场近期最大的利空,但是我们究其仔细,抛储真的会对市场带来很大的打压吗?这次发改委宣布的抛储时间与市场预期较为吻合,在6月底将出台具体的抛储方案,至于价格、时间以及方式仍然没有明确说明,但可以肯定的是,国家抛储的目的不是为了打压市场价格,而是维持市场的供求平衡和价格的平稳运行。因此,抛储并不会对市场价格带来打压,后期抛储价格反而会对市场价格形成指引,但同时市场的供应增加,上行空间也有限,抛储将很大程度上保证棉价的平稳运行。

2014/15年度是棉花供大于求最严重的一年,全球库存消费比达到近四十年最高水平,2015/2016年度虽进入去库存周期,但全球以及中国库存仍处于高位,库存对棉价仍有压制。对于国内而言,2015/16年度供应矛盾将趋于缓和,主要原因是新棉产量减少,进口棉数量锐降。中国棉花协会常务副会长高芳表示,中国2015/2016年度的棉花产量预计为586万吨,较2014/2015年度下降9.8%,该预估也略低于美国农业部的最新估计(588万吨)。

2.2 进口棉数量继续回落,后期冲击效应有望进一步降低

据中国海关统计, 2015年5月,我国进口棉花16.31万吨,环比增加0.23万吨,涨幅1.43%;同比减少2.84万吨,减幅14.83%;2014年9月-2015年5月,我国累计进口棉花133.35万吨,同比减少96.66万吨,减幅42.02%。由于国家严格控制进口配额的发放,5月份单月进口棉数量再创新低,同比大幅下降,如图3所示,相对于往年,各月进口量呈现一定稳定性,预计本年度剩下的6、7、8月份也不会出现太大的变化。总体上来看,进口棉数量的大幅下降意味着外棉对国产棉的冲击力下降。

与此同时,进口面纱的数量却在呈现较快增长,尤其是低等级纱大肆进入国内。虽然5月份进口纱的数据还未公布,但可以预见数量仍然呈现较大,主要是进口纱相对便宜,而且国家并未实行控制,进口相对自由,这一定程度上对国内纺织企业带来危险,尤其是生产低等级纱的纺织企业,但这种效应将逐渐减弱,国内纺织企业已经在阵痛中进行了转型。

图3:5月进口棉数量同比继续下降

资料来源:华安期货行业研究中心;中国棉花协会

图4:4月进口纱数量同比高位

资料来源:华安期货行业研究中心;中国棉花协会

2.3 纺织服装出口持续低迷,但后劲值得期待

海关总署最新数据显示, 2015年5月,我国出口纺织品服装约233.92亿美元,同比减少6.33%,环比增加19.50%。其中出口纺织纱线、织物及制品100.45亿美元,同比减少3.94%,环比增加10.15%;出口服装及衣着附件133.47亿美元,同比减少8.04%,环比增加27.65%。2015年(1月-5月),我国纺织品服装累计出口102.75亿美元,较去年同期减少41亿美元,同比减少3.84%。按美元计,今年前5个月纺织品服装累计出口额为1030.36亿美元,下降3.5%。其中,纺织品出口434.46亿美元,下降1.3%,服装出口595.90亿美元,下降5.1%。按人民币计,纺织品服装累计出口为6318.60亿元,下降3.4%。其中,纺织品出口2664.68亿元,下降1.2% ;服装出口3653.92亿元,下降5.0%。

从今年前5个月纺织服装出口情况看,1月跌幅较大,2月大幅反弹,3月、4月、5月连续三个月下跌,但跌幅正不断收窄,依此趋势看,上半年出口额与去年同期有持平或有略升的可能。但从我国总体经济形势看,稳增长必然要稳出口,国家正加快推进双边和多边的贸易规则重构,“一带一路”战略也正稳步前行。从企业微观角度看,企业家对未来行业发展仍有信心。预计纺织服装出口降幅逐月收窄趋势会加强,纺织服装出口仍有后劲。

2.4 货币政策低位徘徊,货币政策仍有空间

2015年5月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比下降0.2%,同比上涨1.2%;PPI环比下降0.1%,同比下降4.6%。可见国内通胀可控,并且已长期处于低位运行。CPI的低位运行有助于打开货币政策的空间,预计未来货币政策仍延续稳健适度宽松的基调。考虑到全球范围内处于低通胀环境,预计下半年央行[微博]仍有可能再次调降基准利率同时放开存款利率上限,完成利率市场化改革。此外,随着跨境资金流入规模较往年趋势性减少,央行仍可能继续降准,并配合使用多种数量工具,如公开市场操作,以及包括MLF和PSL在内的各种创新型工具,以补充基础货币缺口,并加强对不同期限利率的引导,提高货币政策的传导效率,降低实体经济融资成本等等这些措施都将有利于降低社会融资成本,激发实体活性。

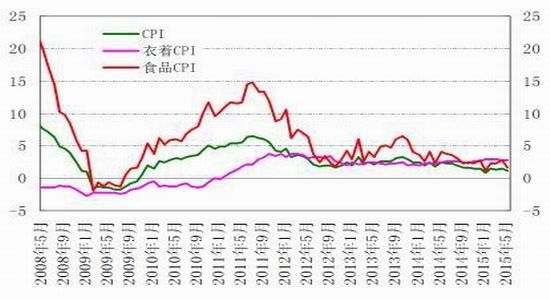

图5: CPI维持稳定,通胀整体可控

资料来源:华安期货行业研究中心,Wind

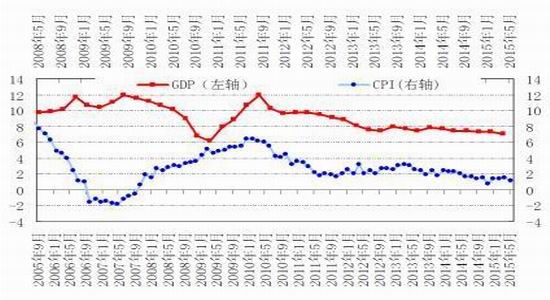

图6:一季度GDP创新低,仍然有经济下行压力

资料来源:华安期货行业研究中心,Wind

三 期货市场及资金面分析

3.1 7月美棉或继续宽幅震荡

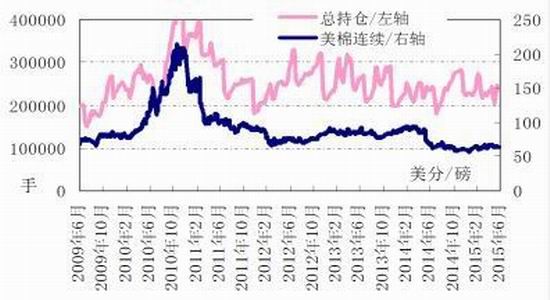

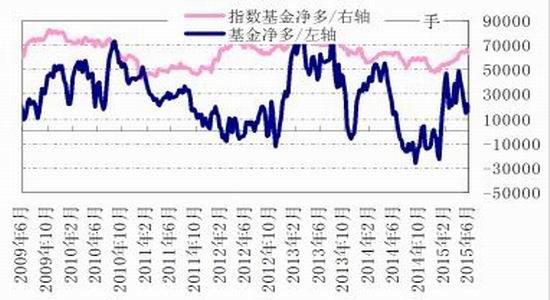

如下图所示,截止6月19日,CFTC棉花总持仓为200914手,较上月同期235461手减少34547手,与此同时,指数基金净多和基金净多头寸变化不大,其他部位头寸也无太多亮眼表现。从基本面来看,美棉出口数据一直表现良好,进而对ICE期棉提供支撑。USDA最新数据显示,新年度美棉将减产,产量预期降低,但预计出口量将降低,由于主要棉花需求国中国和印度都出现供大于求的格局,两国都有去库存的需求,但整体来看,ICE期棉下方空间不大,或维持区间震荡走势。

图7:基金总持仓微跌

资料来源: 华安期货行业研究中心;CFTC

图8:CFTC 基金净多头寸变化不大

资料来源: 华安期货行业研究中心;CFTC

四 总结及后市展望

国际市场,市场预期6月底公布的美国植棉面积将低于3月预测值,同时美棉良好的销售与装运进度将使其库存低于USDA预测值,因此,美棉自身基本面良好,相对来说,中国和印度则显现出较大的去库存压力,但是在进入新年度后,印度与中国的储备棉抛售压力将减弱,市场焦点将转向产量与供应,这有望对期价形成支撑。总体来看,ICE期棉下方空间不大,7月份或将延续宽幅震荡的行情。

国内方面,纺织服装出口连续三个月回落,纱、线行情转淡,纺织行业原料库存保持低位,加上季节性淡季来临,企业采购谨慎;6月底将出台具体的抛储方案,但对市场带来的冲击度有限,市场供应增加。总体来看,短期郑棉将保持当前弱势格局,郑棉维持区间震荡概率大,目前期价处于区间底部区域,CF1601参考(13000、13800)区间操作。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文