――2016 年3 月棉花市场展望

内容提要:

1. 国储棉轮出将近,现货价格或进一步下跌

2. 2015 年进口棉数量锐减,2016 年有望延续低进口态势

3. 进口纱和国产纱价差缩小,后期进口纱冲击力降低

4. CPI 略有回升,但经济下滑压力仍存

5. 3 月美棉或延续弱跌走势

后市展望:

国内期货已经贴水现货,远月甚至深度贴水近月合约,表明市场情绪已经非常悲观。与此同时,现货市场采购方备货更加谨慎,随用随买,以压价订购为主。后期国内棉价最大的影响因素就是国储棉抛售,届时市场供应增加。抛储一旦实施近月合约将会首先承压,带动现货和远月再度下跌,进而再次带动抛储价格下滑。尤其是远月合约,由于市场情绪悲观,空头将价格砸下来显得毫无压力,因此远月合约可能会继续维持弱势,率先跌破10000 的整数大关。

一 2 月行情回顾与分析

截止2 月24 日,如图1 所示,期货市场不同板块之间走出了迥然不同的行情,金属和化工品继续年前的反弹行情,以震荡上涨为主,尤其是焦煤焦碳铁矿等黑色系品种,反弹力度较大。对于农产品板块,大多数品种以下跌为主,这也是由农产品基本面决定的,国内农产品大多数都面临供大于求、消费疲软的境况,像两粕、玉米(1574, -30.00, -1.87%)及玉米淀粉、棉花、鸡蛋以及油脂类弱势格局短期难以改变。

图1:2 月国内主要商品涨跌幅一览 (截止2 月23 日) 图2:2 月内外棉联袂下跌

资料来源: 华安期货行业研究中心;文华财经 资料来源: 华安期货行业研究中心;文华财经

二 基本面重要影响因素分析

2.1 国储棉轮出将近,现货价格或进一步下跌

春节过后棉花业内议论最多的便是储备棉轮出,且传言越来越多,轮出时间、数量、价格等越来越详尽,但市场公认的说法是:轮出时间可能在4 月份,轮出基准价按照国外棉花价格指数(Cotlook A 指数)与国内棉花价格指数做加权平均来计算。按照如此说法,目前国内的价格指数在12300 附近,国外的价格指数折合人民币后在11300 左右,加权平均后的价格约11800 左右,那么现在市场的主流成交价格就比抛储价格高约800 元/吨,因此,市场的这种传言对棉价带来拖累,采购商趁机调低价格,这是导致近期棉花价格不断下调重心的主要原因。如果此说法成为事实,作为棉花最大需求国的中国,买方力量将不断压低价格而迫使储备棉抛售价格被逼调低,从这个角度来看,棉价还有下调空间。

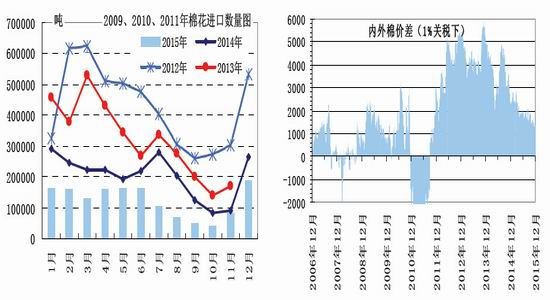

2.2 2015 年进口棉数量锐减,2016 年有望延续低进口态势

据海关统计,2015 年12 月我国进口棉花18.8 万吨,相比11 月增加10.3 万吨,增幅121.2%;同比减少7.6 万吨,减幅28.9%。2015/16 年度以来(2015.9-2015.12)我国累计进口棉花36.6 万吨,同比减少34.9%。2015 年全年累计进口棉花147.3 万吨,较2014年减少97 万吨,减幅39.8%。从数据来看,进口棉数量一直处于下滑态势,目前进口棉折1%关税后价格约11500 元/吨左右,比国内现货价格低不到1000 元/吨,价格优势不再明显, 加上国家计划抛售储备棉,国内资源充裕,进口棉不受青睐,2016 年将延续低数量进口态势。中国作为全球棉花最大消费国,需求下降将拖累全球棉花价格。

图3:进口棉数量继续延续下降趋势 图4:内外棉价格继续缩小

资料来源:华安期货行业研究中心;中国棉花协会 资料来源:华安期货行业研究中心;中国棉花协会

2.3 进口纱和国产纱价差缩小,后期进口纱冲击力降低

近年来由于国内棉价、生产成本高等因素,导致国产纱售价远远高于进口纱价格,从而进口棉纱线在国内大受欢迎。从进口数量上看,从11 年至13 年,棉纱线进口量逐年上升,14 年较上年下滑9 万吨,进口数量为201 万吨,降幅4.2%;2015 年棉纱线进口总量创新高,为234.5 万吨,同比增长16.6%。可见,进口纱数量大幅放大,国内棉花消费量骤降,很重要的原因也就是进口纱对国内的冲击。如今,国内棉价大幅下降,内外棉纱价差已经不足1000 元/吨,预计新的一年国内对进口棉纱的需求将有所下降,一部分需求将转向国内市场。

2.4 CPI 略有回升,但经济下滑压力仍存

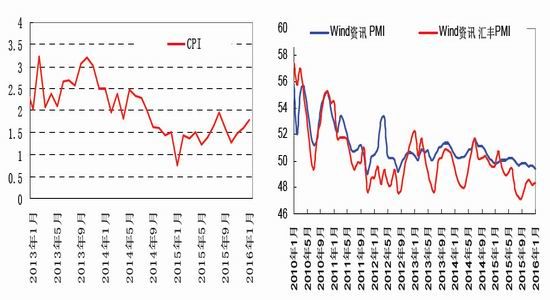

根据统计局数据,国家统计局数据显示,2016 年1 月全国居民消费价格总水平同比上涨1.8%。其中,城市上涨1.8%,农村上涨1.5%;食品价格上涨4.1%,非食品价格上涨1.2%;消费品价格上涨1.5%,服务价格上涨2.2%。1 月份 CPI 创下自去年8 月以来的最高值。尽管CPI 增速回暖,但持续性仍有待观察。

同时,1 月份制造业PMI 指数49.4%,较上月下滑0.3 个百分点,为连续6 个月处于临界值之下。PMI 生产、新订单和新出口订单指数均有不同程度的回落,显示工业生产供需两端在12 月小幅改善之后,再度呈现同步收缩的格局。这一方面存在春节因素制造业活动减弱的影响,另一方面表明在去产能、去库存的大背景下,制造业仍然面临较大的下行压力。

图5: CPI 有所回升 图6:2 月PMI 继续弱化

资料来源:华安期货行业研究中心,Wind 资料来源:华安期货行业研究中心,Wind

三 期货市场及资金面分析

3.1 3 月美棉或延续弱跌走势

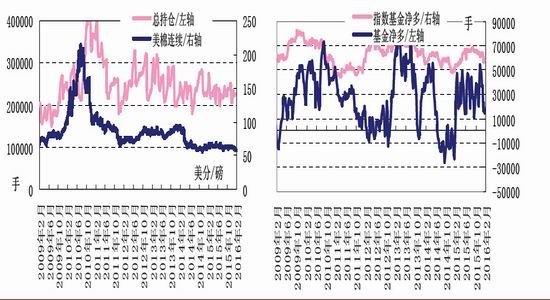

如下图所示,截止2 月16 日,CFTC 棉花总持仓为221010 手,较上月同期237638 手减少16628 手,如下图所示,指数基金净多头寸增加,即套保头寸增加,而与此同时伴随的是美棉交易重心下降,表明需求者在不断买入。但是,基金净多一直处于下降的趋势,总持仓也跟着降低,表明投机资金看空市场,多头头寸减少,以做空为主。总体来看,目前美棉走势受中国影响较大,目前传闻中国4 月份将抛储,届时市场供应增加,中国需求减少,加上抛储价格以进口棉和国产棉中值作为基准价,将对市场价格带来压力,美棉也将受到拖累,预计后期美棉将延续弱势下跌走势。

图7:基金总持仓维持稳定 图8:CFTC 基金净多头寸维持稳定

资料来源: 华安期货行业研究中心;CFTC 资料来源: 华安期货行业研究中心;CFTC

四 总结及后市展望

国内期货已经贴水现货,远月甚至深度贴水近月合约,表明市场情绪已经非常悲观,也是对后期现货价格的预期。与此同时,现货市场采购方备货更加谨慎,随用随买,压价订购为主。后期国内棉价最大的影响因素就是国储棉抛售,届时市场供应增加。抛储一旦 实施近月合约将会首先承压,带动现货和远月再度下跌,进而再次带动抛储价格下滑。尤其是远月合约,由于市场情绪悲观,几乎不存在多头,空头将价格砸下来显得毫无压力,而且对于商业买盘而言,1 月合约显然没有现货市场更具有诱惑力,因此远月合约可能会继续维持弱势率先跌破10000 的整数大关。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文