内容提要:

1. 新棉产量预计540 万吨左右,市场供应压力有增无减

2. 进口棉同比减少58%,内外棉价差逐渐缩小

3. 国内纱线市场受到进口纱严重冲击

4. 三季度GDP 创新低,经济仍处于下跌通道

5. 9 月美棉或延续弱势震荡

后市展望:

本年度美棉新年度产量减产高达65 万吨至290 万吨,而且并不会面临销售压力,这将对美棉价格提供支撑;另外,印度已经开始收储,也会对国际棉价提供支撑;总体来看,ICE 期棉下跌幅度有限,后期或延续区间震荡走势。

国内方面,目前已经进入新棉集中上市期,市场供应增加,但下游消费依然低迷,其中很重要的原因便是进口纱对国内纱厂带来冲击,而后期这种冲击效应还将持续。对于郑棉而言,在现货面持续低迷的背景下,期价始终受此压制,易跌难涨,尤其是远月合约。因此,CF1605 维持反弹沽空的策略。

一 10 月行情回顾与分析

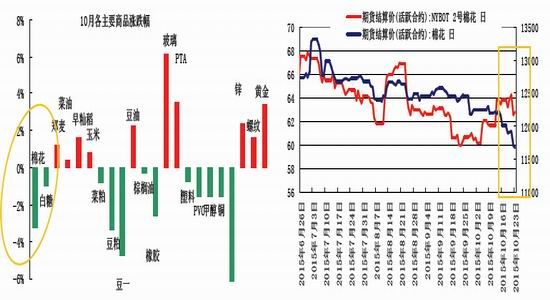

截止10 月23 日,如图1 所示是10 月份国内商品市场涨跌互现,同时板块内部如农产品、工业品,有色黑色内部也是涨跌不一,农产品板块中粮食类走势稍强,油脂在天气推动下弱势反弹,粕类延续下跌,软商品走势依然偏弱。对于棉花(11685, -40.00, -0.34%)期货而言,在现货价格弱势疲软,新棉陆续上市增加市场供应的背景下,期价再下台阶。

图1:8 月国内主要商品涨跌幅一览 (截止10 月27 日) 图2:10 月郑棉震荡大跌,美棉震荡微跌

资料来源: 华安期货行业研究中心;文华财经 资料来源: 华安期货行业研究中心;文华财经

二 基本面重要影响因素分析

2.1 新棉产量预计540 万吨左右,市场供应压力有增无减

根据中国棉花信息网的调查,2015 年全国棉花种植面积预计为5378 万亩,较2014 年减少19%;其中新疆植棉面积3600 万亩,减少10%;内地植棉面积1778 万亩,减少31%。全国棉花总产538 万吨,同比减少16%;其中新疆总产396 万吨,减少10%;内地总产142 万吨,减少28%。总体来看,在棉价持续疲软,植棉效益不断下降的背景下,棉农开始弃棉或者减少种植面积,从而导致种植面积不断下降,尤其是内地棉区,下降幅度达到30%以上。

今年,籽棉收购价格持续疲软,棉农信心再次受挫,预计来年内地产区种植面积将继续下降,以后国内的棉花将集中在新疆种植。

虽然2015 年新棉产量大幅下降,但全部将进入市场流通,加上年度进口棉为约160 万吨,总供应量约700 万吨,按照美国农业部最新月度供需报告预估,年度总消费量约为730万吨,也就是说,从这两个数据来看,年度新棉基本可以供需平衡。但短期来看,随着新棉进入集中上市期,市场供应宽松,棉价易跌难涨。

2.2 进口棉同比减少58%,内外棉价差逐渐缩小

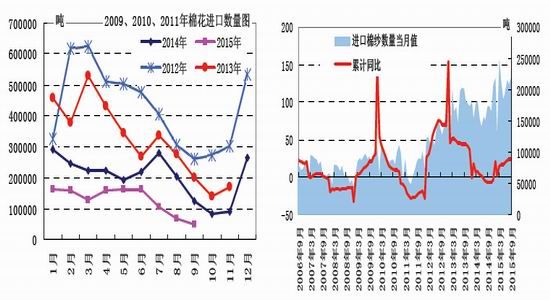

据中国海关统计, 据中国海关,2015 年9 月(2015/16 年度首个月)我国进口棉花5.1万吨,相比8 月份减少1.9 万吨,减幅27.29%;同比减少7.2 万吨,减幅58.62%;今年前9 个月累计进口棉花115.5 万吨,同比减少42.31%,如图3 所示,今年单月进口棉数量均低于头几年,9 月甚至已降至5.1 万吨的冰点。国内消费低迷,棉价持续缓跌,目前内外棉价差一不到1400 元/吨,处于历年的正常区间内,可见进口棉价格也不太具有优势。另外,国家严格控制进口棉入关,限制了外棉流入国内,因此,进口棉数量大幅下降。

目前国内新棉开始陆续上市,11 月份将进入上市高峰期,国内供应增加,棉价易跌难涨,低等级棉我们完全无需进口,预计11 月份进口棉数量将继续回落。

图3:9 月进口棉数量同比大幅下降 图4:9 月进口纱数量同比增加

资料来源:华安期货行业研究中心;中国棉花协会 资料来源:华安期货行业研究中心;中国棉花协会

2.3 国内纱线市场受到进口纱严重冲击

近些年来,中国纱线受外纱冲击严重。根据海关数据,9 月份中国进口棉纱21.8 万吨,2015 年1-9 月,我国进口棉纱182.5 万吨,同比增加24.4%(如图4)。近来年,由于东南亚的崛起,其纱线价格低廉,且质量逐年上升,较受中国企业欢迎。由于进口棉纱没有配额限制,预计2015 年进口或仍将增长20%以上,预计全年进口量将超过240 万吨,折耗费棉花近270 万吨。根据美国农业部最近预计,中国2015 年棉花消费量只有730 万吨左右,那么270 万吨棉花超过国内年消费量的38%,可见进口棉纱对国内棉花市场的冲击力度很大。

2.4 三季度GDP 创新低,经济仍处于下跌通道

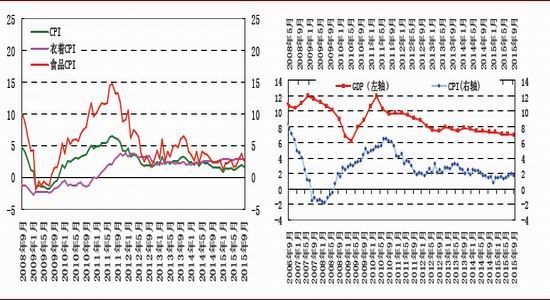

经统计局初步核算,前三季度国内生产总值487774 亿元,按可比价格计算,同比增长6.9%。分季度看,一季度同比增长7.0%,二季度增长7.0%,三季度增长6.9%。三季度GDP 增速为6.9%是自2009 年以来增速首次破“7”。虽然国家统计局新闻发言人盛来运说“GDP增速虽然破“7”,但只下降了0.1 个百分点,仍然处于7%左右的区间。”但我们从GDP 的走势来看,已经是连续6 个季度下降,长期是自2010 年便处于下降通道。从国际层面看,世界经济复苏不及预期,前段时间,世界银行等国际机构都下调了全球经济增速预期。美国的加息预期强化,造成大宗商品价格、股市、汇市动荡,加大了中国出口的压力。从国内情况看,我国处于结构结构调整的关键阶段,钢铁建材等行业增速都出现了下滑,对工业下行造成压力。另外,前期增长比较快的汽车、手机等行业进入调整阶段。正是由于国内外因素的叠加,加大了我国经济下行压力,而短期这种情况不会有太大改善。

图5: CPI 大幅下跌,通缩渐显 图6:三季度GDP 创新低,经济增长乏力

资料来源:华安期货行业研究中心,Wind 资料来源:华安期货行业研究中心,Wind

三 期货市场及资金面分析

3.1 9 月美棉或延续弱势震荡

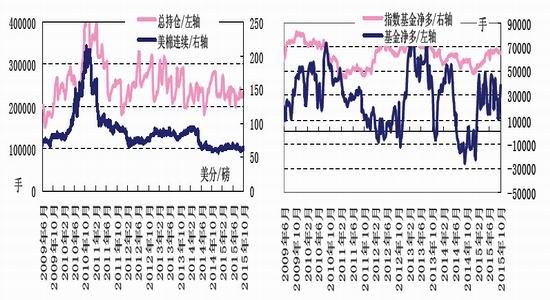

如下图所示,截止10 月23 日,CFTC 棉花总持仓为240572 手,较上月同期233798 手微增,基金净多持仓小幅增加,但整体来看,今年变化不大,表明资金并不认为棉花价格有大幅波动的可能。对于美棉而言,根据目前的情况来推断新年度产量有所下降,但由于中国、印度等需求国需求下降,出口预期亦有所下调,美棉价格没有上涨的动能,但产量减少基本面略有改善也限制了下跌空间,预计美棉延续弱势区间震荡走势。

图7:基金总持仓增加 图8:CFTC 基金净多头寸增加

资料来源: 华安期货行业研究中心;CFTC 资料来源: 华安期货行业研究中心;CFTC

四 总结及后市展望

本年度美棉新年度产量减产高达65 万吨至290 万吨,而且并不会面临销售压力,这将对美棉价格提供支撑;另外,印度已经开始收储,也会对国际棉价提供支撑;总体来看,ICE 期棉下跌幅度有限,后期或延续区间震荡走势。

国内方面,目前已经进入新棉集中上市期,市场供应增加,但下游消费依然低迷,其中很重要的原因便是进口纱对国内纱厂带来冲击,而后期这种冲击效应还将持续。对于郑棉而言,在现货面持续低迷的背景下,期价始终受此压制,易跌难涨,尤其是远月合约。因此,CF1605 维持反弹沽空的策略。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文