后市展望:

美棉收获近七成,出口销售稳定,对美棉价格构成长期支撑;扣除中国巨大的储备棉库存,2016年度全球棉花供需基本平衡;另外,印度在国际棉花市场扮演着很重要的角色,其出口政策的不稳定性也将扰乱国际市场,印度消费存在增长的可能性,对美棉存在潜在利多。总体来看,全球需求稳定增长,但产量却略有萎缩,除了中国的巨大库存成为全球棉价最大的压力因素之外,并无其他,长期来看全球棉花价格处于筑底回升的阶段。短期来看,12月份美棉或震荡微涨,内外价格有望小幅回落。

国内方面,新棉大量市场,市场供应充足,下游纺织企业采购谨慎,随用随买为主,不过近期因为新疆棉难以出疆,导致价格稍显坚挺。明年3月份国家抛售储备棉,加上460万吨的新棉流入市场,远期供应充足,棉价大涨的可能性不大,不过12月份可能纺织企业迎来新年备货潮,棉价或以稳定偏强为主。期货16000上方新疆棉套保已有不错利润,产业客户根据企业经营状况积极参与。

一 11月行情回顾与分析

截止11月24日,如图1所示,商品市场被上涨的氛围所笼罩,尤其是有色金属以及黑色系两大板块,其中以铜和铁矿领涨,化工品板块也表现不俗,橡胶(19790, 180.00, 0.92%)单月涨幅更是高达27%,成为11月份的明星品种。农产品板块各品种虽然涨幅不大,但均表现出良好的上涨势头。10月CPI同比上涨,很大一部分因素便是食品价格上涨的推动。对于棉花而言,11月份郑棉震荡上行,究其主要因素来自两方面:一方面是国内新疆棉难以出疆,纺织企业有面临补库需求,导致皮棉价格坚挺;另一方面,印度取消大面额纸币影响棉花出口,ICE期棉突破平台上涨推动。

图1:11月国内主要商品涨跌幅一览 (截止11月24日)

图2:11月内外棉小幅震荡微跌

资料来源: 华安期货行业研究中心;文华财经

二 基本面重要影响因素分析

2.1 USDA调高全球期末库存,新年度供应基本平衡

根据美国农业部11月份的供需报告, 2016/17年度,全球棉花产量和期末库存上调,主要原因是印度产量调增了10.9万吨。全球棉花消费量基本没有变化,进口量受印度出口调增的影响小幅增加,出口量也小幅调整,主要来自印度,期末库存预计为调增21万吨。全球库存消费比约77.99%,比去年降低10个百分点。全球供需数据当中,主要的不确定性因素来自于印度,印度将成为全球棉价不确定性的主要因素之一。

2016/17年度美国棉花产量和期末库存小幅调增,归因于得州棉花增产被东南地区减产抵消掉一部分。美国国内用棉量和出口量没有变化,期末库存预计为98万吨,库存消费比为27.7%,比去年降低约3个百分点。

2016/17年度中国的数据没有做调整。中国目前仍然具有政策市的特点,政府控制了巨大的储备棉库存和进口配额,这意味着除了新棉,控制了市场的供应量,所以,本年度未来一段时间,中国的数据变化不回太大,最多进口量略有调动,但也受到进口配额的控制。

总体来看,印度将成为全球棉花平衡表中最不确定性的因素,一方面印度的数据难以统计,变化不较大,容易对市场形成数据性干扰;另一方面,印度的政策总是摇摆不定,而且政府规划性差,作为全球最大的产棉国和重要的出口国,对全球格局的影响性很大。

单位:千吨

2.2 内外棉价差扩大,进口棉吸引力增强

据中国海关总署统计, 2016年10月份,我国棉花进口数量4.13万吨,环比下降31.6%,同比下降1.9%。2016年前10个月累计进口69.6万吨,同比下降42.1%;2016年度前两个月累计进口10.17万吨,同比增加9.3%。每年9月、10月都是每年进口棉进口量的低谷期,但值得注意的是,今年9、10月份的总进口量略高于去年同期,而这是有原因的。随着国内棉价上涨,9月份开始内外棉价差便有扩大趋势,目前国内棉价较1%关税进口棉价高出1700元/吨以上,再次让进口棉得到国内需求企业的青睐。

据中国海关总署统计,2016年10月我国进口棉纱约14.07万吨,同比减少19.24%,环比减少8.59%;出口棉纱约2.65万吨,同比增加17.20%,环比减少12.53%。2016年1-10月我国累计进口棉纱159.17万吨,同比减少20.39%;累计出口棉纱29.78万吨,同比增加1.65%。从数据来看,今年进口棉纱单月值小于往年同期,国内纱竞争性增强,进口棉纱数量完全依赖于内外棉纱的价差,因为进口棉纱不受国家管控,只要存在利润,外纱便可自由流入,这是目前外棉影响国内市场的主要渠道。

图3:进口棉数量同比继续下跌

图4:进口棉纱数量同比下降

资料来源:华安期货行业研究中心;中国棉花协会

2.3 外围需求低迷,纺织服装出口同比再创新低

据中国海关总署最新统计数据显示,2016年10月,我国纺织品服装出口额为214.60亿美元,环比下降5.73%,同比下降9.28%。其中,纺织品(包括纺织纱线、织物及制品)出口额为85.98亿美元,同比下降6.64%;服装(包括服装及衣着附件)出口额为128.62亿美元,同比下降10.96%。2016年1-10月,我国纺织品服装累计出口额为2225.61亿美元,同比下降5.31%,其中纺织品累计出口额为881.32亿美元,同比下降3.25%;服装累计出口额为1344.29亿美元,同比下降6.62%。

从数据来看,国内纺织服装出口情况并不乐观,10月份的出口额更是创下了5年的新低,其中服装出口下滑更为严重,虽然里面有一方面是人民币贬值影响了一定程度上影响了出口增长,但整体出口下滑已经成为不争的事实。目前,我国包括纺织服装产业处于转型的阵痛期,在成本不断上涨的情况下,与越南、柬埔寨等东南亚国家相比,我国纺织服装生产的比较优势减弱,贸易订单分散,而且国内不少企业将部分产能转移至东南亚,也造成了相关贸易订单的分流。国内消费基本是稳定的,总体来看,下游纺织服装的冬季还没有过去,尤其是服装行业。

图5:出口金额:纺织纱线、织物及制品:当月值

图6:出口金额:服装及衣着附件:当月值

资料来源:华安期货行业研究中心;中国棉花协会

2.4 食品、服装推升CPI,人民币贬值加速

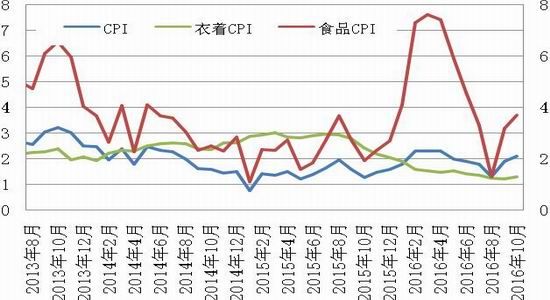

2016年10月份,全国居民消费价格总水平(CPI)同比上涨2.1%,其中,食品价格上涨3.7%,非食品价格上涨1.7%,消费品价格上涨1.9%,服务价格上涨2.5%,食品类和服务类价格成为推升CPI上涨的主要因素。2016年10月,全国工业生产者出厂价格(PPI)同比上涨1.2%、环比上涨0.7%。随着我国CPI和PPI都出现了显著回升,我国通货紧缩风险基本解除。但需要警惕的是,在四季度和2017年,房地产政策收紧流出的大量社会资金,仍可能炒作大蒜、生姜等农产品和食品,并成为未来一段时期内CPI上涨的主要来源,CPI还有上涨的潜在可能。

另外,值得关注的是近期人民币贬值的问题。伴随着川普的上台以及美元大涨,人民币也开始了大幅贬值之路,在岸、离岸、中间价均自由落体,逼近7的低位。人民币贬值的主要推手主要在几个方面:美国在今年12月份很大概率要加息;美元指数上涨预期;中国外汇占款持续减少等等。但政府并未对人民币贬值有官方表态,意下是允许人民币贬值,况且其他货币也在贬值,人民币有被动贬值的需求。未来,人民币仍有贬值预期,也是市场的共识,有专家预计明年到7.3。总之,人民币贬值有利于国内外贸情况的改善,尤其是国内纺织服装行业,将一定程度上受益于人民币贬值。

图7:10月CPI继续回升

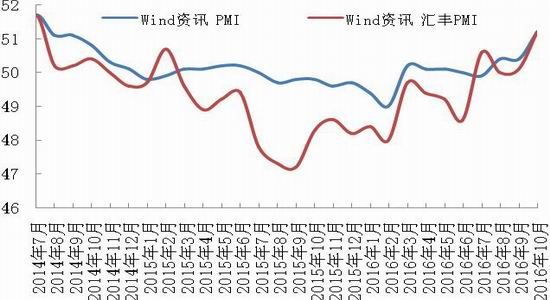

图8:9月官方PMI继续回落

资料来源:华安期货行业研究中心,Wind

三 期货市场及资金面分析

3.1 美棉震荡为主,重心或有小幅上移

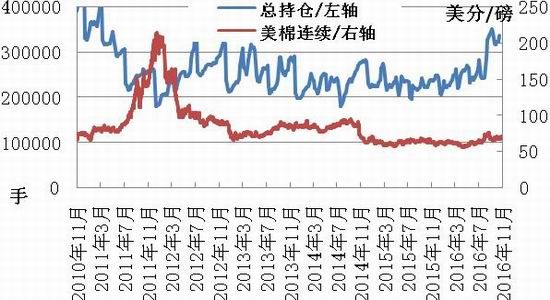

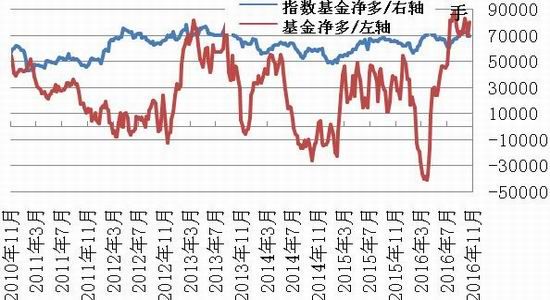

截止11月15日,CFTC棉花总持仓为276967手,上月同期锐减70431手,减少的主要是来自非商业套利头寸,且主要发生在11月中旬,而此时伴随的是ICE期棉的上涨,表明资金的套利空间消失;另外,基金净多头寸和指数净多头寸基本保持稳定,表明基金对后市的判断并未发生大的变化,依然倾向上涨判断。

美棉出口销售稳定,主要需求国分别是中国、土耳其等国,靓丽的销售数据也是支持ICE期棉价格走高的重要原因,不过,在全球棉花供应基本平衡的背景下,价格过高必然对销量形成抑制。总体上来看,美棉销售情况依然很棉价提供支撑,但短期大涨的可能性不大,12月份有望维持震荡走势,但重心或有小幅上移。

图9:基金总持仓略有下降

图10:CFTC 基金净多头寸高位稳定

资料来源: 华安期货行业研究中心;CFTC

四 总结及后市展望

美棉收获近七成,出口销售稳定,对美棉价格构成长期支撑;扣除中国巨大的储备棉库存,2016年度全球棉花供需基本平衡;另外,印度在国际棉花市场扮演着很重要的角色,其出口政策的不稳定性也将扰乱国际市场,印度消费存在增长的可能性,对美棉存在潜在利多。总体来看,全球需求稳定增长,但产量却略有萎缩,除了中国的巨大库存成为全球棉价最大的压力因素之外,并无其他,长期来看全球棉花价格处于筑底回升的阶段。短期来看,12月份美棉或震荡微涨,内外价格有望小幅回落。

国内方面,新棉大量市场,市场供应充足,下游纺织企业采购谨慎,随用随买为主,不过近期因为新疆棉难以出疆,导致价格稍显坚挺。明年3月份国家抛售储备棉,加上460万吨的新棉流入市场,远期供应充足,棉价大涨的可能性不大,不过12月份可能纺织企业迎来新年备货潮,棉价或以稳定偏强为主。期货16000上方新疆棉套保已有不错利润,产业客户根据企业经营状况积极参与。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文