内容提要:

1.国储有序供应,市场暂供需平衡

2.7月棉花进口量同比继续下降,但今年整体走势与2015年相仿

3.国内棉纺行业进入弱势复苏期

4.经济下行压力仍在,宽松货币政策延续

5.CFTC基金做多热情降温,9月美棉有望震荡

后市展望:

总观全球棉花供需面,2016年全球产量2210万吨,消费2422万吨,期末库存1950万吨,库存消费比80%,略低于去年90%,总体全球仍然处于去库存的道路之上,但近60%库存集中在中国,12%在印度,这两个国家对全球棉市的影响程度至关重要,尤其是中国。至于美棉,产量预期增加,但出口量同样增加,其基本面情况优于全球情况,因此长期来看美棉仍将处于缓慢抬高价值重心的趋势。

对于国内而言,2016年新棉产量可能不足460万吨,而消费量预期760万吨,可见年度供需缺口300万吨,若进口100万吨,则缺口仍有200万吨,这个缺口将由国家储备棉来填补,因此国家政策在未来的几年里扮演着重要的角色,尤其是棉花供应青黄不接期,储备棉的抛售价格对市场价格可以说起到绝对控制作用,目前国内正处于这个阶段,储备棉抛售价格成为市场的主流价格。鉴于储备棉成交率和成交价格均稳定,短期现货价格有望继续维持13400-13800元/吨的区间波动。对于郑棉而言,短期影响市场的因素不多,波动性有望降低,9月份郑棉或呈现弱势震荡走势,CF1701参考(13200、14500)。

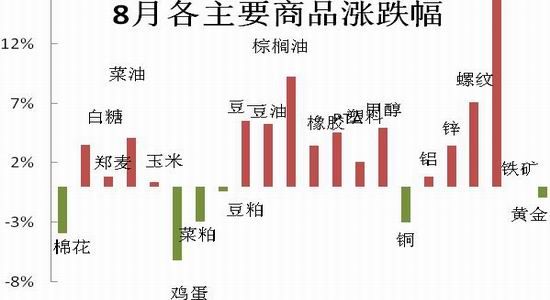

一 8月行情回顾与分析

截止8月25日,如图1所示,8月期货市场以上涨为主,主要上涨的品种集中在化工以及黑色系板块,农产品板块中三大油即豆油(6286, -6.00, -0.10%)、棕榈油(5468, -22.00, -0.40%)以及菜油表现最强,其中棕榈油是领涨品种。对于棉花期货而言,8月棉走势震荡偏弱,价格涨跌幅度均不大。目前国内棉市主要受国家政策影响,7月底确定延长一个月抛储时间,本年度出库量定超出200万吨,超出市场预期,给前期疯涨的棉市降了温。然,除了储备棉和少了进口棉,市场别无其他供应,储备棉成交价格就成了市场的价值重心所在,也成了市场的支撑,棉价下方空间也不大。

图1:8月国内主要商品涨跌幅一览 (截止8月25日)

资料来源: 华安期货行业研究中心;文华财经

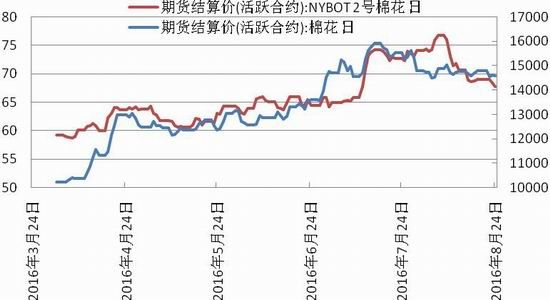

图2:8月内外棉联袂震荡下跌

资料来源: 华安期货行业研究中心;文华财经 二 基本面重要影响因素分析

2.1 国储有序供应,市场暂供需平衡

7月底传言国家延长抛储时间,8月初消息落实,储备棉抛售截止时间由原来的8月底延长至9月底,顿时给储备棉竞拍降了温,国储轮出成交率打破了连续一个月100%的成交记录,成交均价也开始走低,参与竞拍企业出现恐慌心理导致竞拍积极性下降,尤其是贸易商停止竞拍持观望态度,8月4日竞拍成交率一度下降到22.71%,呈现竞拍以来最低成交率,棉花市场期现行情均呈现出大幅度下降,这给下游棉纺企业吃了定心丸,也是国家政策调控的目的所在。

目前储备棉日轮出量均在3万吨,成交率虽有下降,但也趋于稳定,日成交率量1-2万吨,成交价格稳定在13500-13800元/吨,棉纺企业按需竞拍。也就是说,在储备棉有序供应的背景下,市场供求平衡,价格维持稳定,而市场供应资源就是国储棉市场,国储棉销售底价的构成又受国内外棉花行情两方面因素的影响,因此市场内外行情联动较大,国储竞拍与现货行情相互影响,除了要关注国内现货市场行情外,还要关注国外市场走向。

2.2 7月棉花进口量同比继续下降,但今年整体走势与2015年相仿

据海关统计,2016年7月份,我国棉花进口数量9.48万吨,环比增长30.9%,同比仍下降10.2%。2016年前7个月累计进口52.5万吨,同比下降49.5%。2015/16年度前11个月共进口89.03万吨,同比下降44.4%。如图3,从进口棉单月进口量的趋势可以看出,走势与往年类似,但单月进口量已经创出5年新低。总量来看,2016年上半年累计进口棉花43万吨,和去年同期相比,减少50万吨,同比下降54%。2014/15年度前十个月(2014.09-2015.06),累计进口棉花149.37万吨,而2015/16年度同期进口外棉为79.48万吨,减少了69.89万吨,同比下降47%。显而易见,在内外价差缩小,中国储备棉轮出的背景下,进口棉需求大幅下降,据此推测,2016年全年进口量有望控制在100万吨以内,直接进口的棉花对中国的冲击已经降到了最低水平。

棉纱进口方面,2016年7月16.37万吨,单月进口量近5年来仅次于2015年和2013年,但整体来看,自去年年底以来,我国企业对进口棉纱线的热情不断下滑。今年上半年,下滑趋势依旧,1~6月,我国累计进口棉纱96.29万吨,同比减少18.68%,2016年后半年,这种趋势还将延续。

图3:进口棉数量同比继续下跌

资料来源:华安期货行业研究中心;中国棉花协会

图4:进口棉纱数量同比下降

资料来源:华安期货行业研究中心;WIND

2.3 国内棉纺行业进入弱势复苏期

据中国海关总署最新统计数据显示,2016年7月,我国纺织品服装出口额为253.74亿美元,环比增长5.66%,同比下降6.90%。其中,纺织品(包括纺织纱线、织物及制品)出口额为91.26亿美元,同比下降4.09%;服装(包括服装及衣着附件)出口额为162.48亿美元,同比下降8.40%。从数据来看,虽然纺织服装品出口金额出现同比下降,但并不能说明今年的出口形势比去年更差,这里需要考虑到成本因素。当然,从下图也能表观,国内纺织服装出口形势依然严峻,但在国内外市场联动性加强,内外棉价差缩小的背景下,后期纺织服装出口情况或将缓慢、持续性改善。

从国内棉纺实体企业来看,普遍反映最艰难的日子已经过去。有媒体统计了沪深及香港股市67家纺织服装上市公司公布的2016年半年报,统计显示:上半年67家纺织服装上市公司营收超千亿元,有业内专家表示,当前棉纺行业调整期结束,将进入弱复苏阶段。

图5:出口金额:纺织纱线、织物及制品:当月值

资料来源:华安期货行业研究中心;中国棉花协会

图6:出口金额:服装及衣着附件:当月值

资料来源:华安期货行业研究中心;WIND

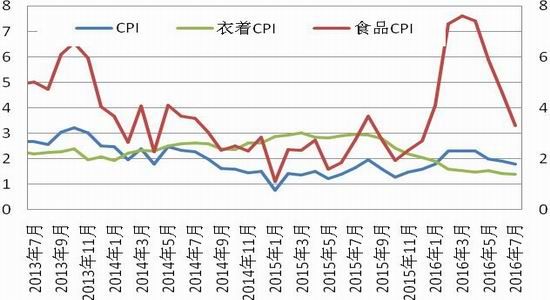

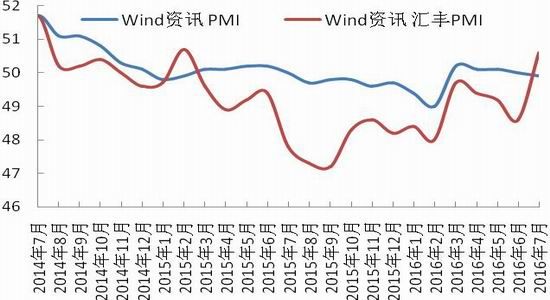

2.4 经济下行压力仍在,宽松货币政策延续

根据国家统计的数据,2016年7月份,全国居民消费价格总水平同比上涨1.8%。其中,城市上涨1.8%,农村上涨1.5%;食品价格上涨3.3%,非食品价格上涨1.4%;消费品价格上涨1.4%,服务价格上涨2.3%。究其仔细,CPI同比下降的主要原因是食品价格的回落,如猪肉价格的见顶已经反映到CPI中来。同时,中国生产者物价指数PPI同比可能下降1.7%,环比上涨0.2%。PPI数据好于预期,表明国家进行了改革政策在逐渐奏效,但仍然处于负增长,官方PMI也是连续回落,总体上来看,经济低迷,实体企业活力差的现状依然存在。

若下半年CPI与PPI再度出现同步走低的状况,那么中国央行[微博]在年内再度降准降息的概率将进一步上升。尽管此前中国决策层对于下一步的政策宽松行动仍有进一步的分歧,但物价涨幅回落无疑会给宽松政策留出更多空间。

图7: 7月CPI小幅回落

资料来源:华安期货行业研究中心,Wind

图8:7月官方PMI继续回落

资料来源:华安期货行业研究中心,Wind

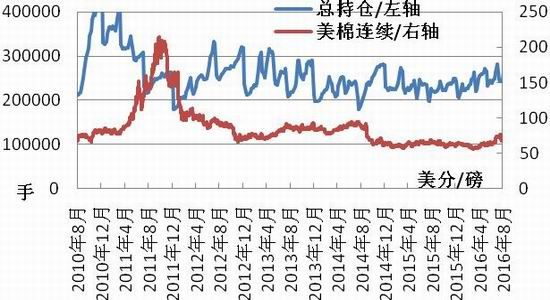

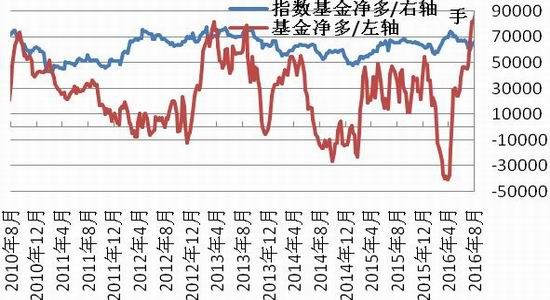

三 期货市场及资金面分析

3.1 CFTC基金做多热情降温,9月美棉有望震荡

截止8月16日,CFTC棉花总持仓为341960手,上月同期327291手,增加14669手,较上月同期是稳中有增;与此同时,指数基金净多以及基金净多头寸依然处于高位,究其仔细,非商业多头头寸远远高于非商业空头头寸,多空比例超过5:1,表明市场的强烈看多情绪。8月份美棉受中国政策影响,价格大幅回落,但CFTC基金头寸并未表现出太大的变化,可见资金看多倾向并未改变。

全球棉价受中国的影响越来越大,主要有两个方面原因:一是全球棉花库存有一半都在中国,因此中国的抛储政策对全球显性库存有非常重要的决定作用;二是中国储备棉竞卖价格跟进口棉价格挂钩,增加了内外棉的联动性。可以说,全球棉价看中国已经不为过。中国延长一个月抛储时间增加了市场供应,中国国内价格趋于稳定,也给美棉浇了冷水降了温,9月份美棉或呈现震荡的走势。

图9:基金总持仓稳中有增

资料来源: 华安期货行业研究中心;CFTC

图10:CFTC 基金净多头寸继续大增

资料来源: 华安期货行业研究中心;CFTC

四 总结及后市展望

总观全球棉花供需面,2016年全球产量2210万吨,消费2422万吨,期末库存1950万吨,库存消费比80%,略低于去年90%,总体全球仍然处于去库存的道路之上,但近60%库存集中在中国,12%在印度,这两个国家对全球棉市的影响程度至关重要,尤其是中国。至于美棉,产量预期增加,但出口量同样增加,其基本面情况优于全球情况,因此长期来看美棉仍将处于缓慢抬高价值重心的趋势。

对于国内而言,2016年新棉产量可能不足460万吨,而消费量预期760万吨,可见年度供需缺口300万吨,若进口100万吨,则缺口仍有200万吨,这个缺口将由国家储备棉来填补,因此国家政策在未来的几年里扮演着重要的角色,尤其是棉花供应青黄不接期,储备棉的抛售价格对市场价格可以说起到绝对控制作用,目前国内正处于这个阶段,储备棉抛售价格成为市场的主流价格。鉴于储备棉成交率和成交价格均稳定,短期现货价格有望继续维持13400-13800元/吨的区间波动。对于郑棉而言,短期影响市场的因素不多,波动性有望降低,9月份郑棉或呈现弱势震荡走势,CF1701参考(13200、14500)。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文