摘要:

从成本的角度看,下跌主要受原油影响,原油仍在下降趋势中,但从基本面上看并不支持连续大跌。从供需的角度看,随着加工费走高,供应会有所增加但由于目前可重启的产能有限,短期供应不会大增,小幅增加概率大;下游聚酯开工3月以来一直处于高位,走高已无空间,而进入7月后大概率会有所走低,未来供需偏紧的状态将逐渐缓和。

接下来,成本企稳回升而供应偏紧缓和带来的将是加工费再次走低,但价格并不一定会大幅的上涨或者下降,所以PTA仍将维持震荡。4600-5000区间难打破。

一、PTA继续低位小幅波动

近来虽然PTA期货价格波动不大但现货市场基本面却有了不小的变化。一是现货供应偏紧支撑了价格,现货近期表现较坚挺同时支撑了期货价格;二是在原油下跌带动下,PX价格近期持续回落,对应PTA成本有所走低。现货坚挺和成本走低导致近期PTA现货加工费持续回升,从最低的300元左右会升至600元左右。本周PTA期货价格重心从4850一线回落至4780一线,周五收盘报4784,全周跌50元/吨。

图1:PTA1709合约日线图

数据来源:博易大师,鲁证期货研究所

二、PTA基本面数据

(一)现货加工费持续回升

PTA现货报价维持在期货09合约-(75-80),期货继续去库存现货价格维持坚挺。

图2:PTA现货价格及加工费变动(元/吨)

数据来源:WIND,鲁证期货研究所

本周PTA现货小幅回落,但PX价格回落幅度更大,对应PTA加工费从上周的500左右涨至600左右。这一加工费已经能够保证不少工厂盈利(如图2)。不过对应的PTA套保需求也在增加,加工费持续大幅上涨的空间不大。

(二)原料端―原油持续走低PX低位震荡

本周原油继续下行,从44.5美元一线回落至42.5美元一线。原油的持续走低拖累了下游石脑油及PX价格。本周石脑油从410美元一线回落至395美元一线,PX从795美元一线回落至765美元一线。PX跌幅大于石脑油,PX与石脑油价差从386美元回落至368美元一线,显示PX加工利润有所收窄。(如图3)。

原油回落主要受库存和产量增加影响,但是市场对短期原油价格企稳仍保持相对乐观。短期内原油连续大跌的空间不大。

图3:PX、石脑油及其价差(美元/吨)

数据来源:WIND,鲁证期货研究所

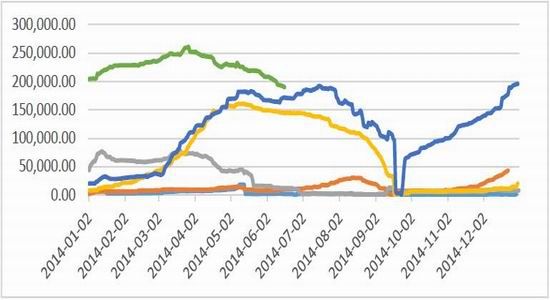

(三)PTA供需―继续去库存

本周PTA流通环节库存下降4万吨至122万吨,延续之前去库存状态。截止周五PTA期货仓单数量17.86万张(较上周减少1.17万张),对应约89.3万吨现货(较上周减少5.85万吨),不过当前期货仓单中存在大量信用仓单(约7.37万张,36.85万吨现货)。按照目前PTA及聚酯开工率,6月全月PTA库存仍将下降,现货市场紧平衡状态持续。但是进入7月,下游开工有望开始下降,PTA去库存进程将受影响。

图4:PTA库存变动(万吨)

数据来源:中纤网,鲁证期货研究所

图5:PTA期货仓单数量(万张)

数据来源:WIND,鲁证期货研究所

图6:PTA上下游开工率(%)

数据来源:WIND,鲁证期货研究所

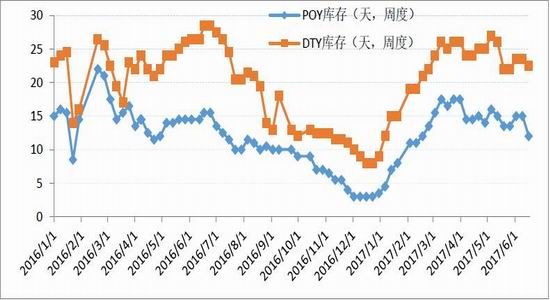

图7:涤纶端库存变化(天)

数据来源:中纤网,鲁证期货研究所

行业动态

1、6月20日,江阴汉邦一套220万吨PTA装置开始停车检修,此次检修计划维持2周左右。

2、6月20日早间,天津石化一套35万吨PTA装置停车检修,本次检修预计维持10日左右。

3、23日下午,因精制第一结晶器设备故障,恒力大连一套220万吨PTA装置拟提前进入大修,预计停车12天左右

4、至周五其他仍处于检修状态的装置:远东4套共计320万;辽化27万、53万;扬子35万吨、60万吨;逸盛宁波65万;华南一套65万吨、翔鹭165万、翔鹭450万、汉邦60万吨等。

三、总结及操作建议

在现货坚挺期货成本走低的情况下,PTA实现了加工费修复,当前加工费已经回升至600元/吨。近期影响价格走势的因素主要有两点,一个是成本走势偏弱;一个是现货供应偏紧。

从成本的角度看,下跌主要受原油影响,原油仍在下降趋势中,但从基本面上看并不支持连续大跌。从供需的角度看,随着加工费走高,供应会有所增加但由于目前可重启的产能有限,短期供应不会大增,小幅增加概率大;下游聚酯开工3月以来一直处于高位,走高已无空间,而进入7月后大概率会有所走低,未来供需偏紧的状态将逐渐缓和。

接下来,成本企稳回升而供应偏紧缓和带来的将是加工费再次走低,但价格并不一定会大幅的上涨或者下降,所以PTA仍将维持震荡。4600-5000区间难打破。

鲁证期货 娄载亮

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文